Pada 18 Ogos 2021 GREAT EASTERN LIFE (GELM) telah mengumumkan satu berita baik, keesokannya pula GREAT EASTERN TAKAFUL (GETB) turut sama mengumumkan berita baik yang sama.

Apakah berita baik tersebut…?

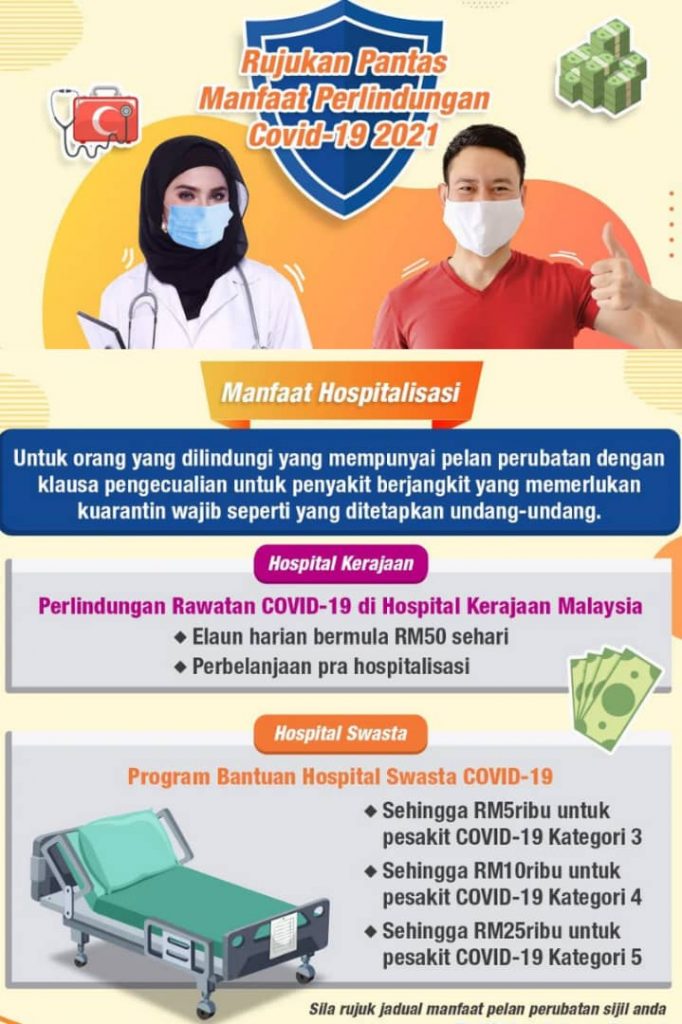

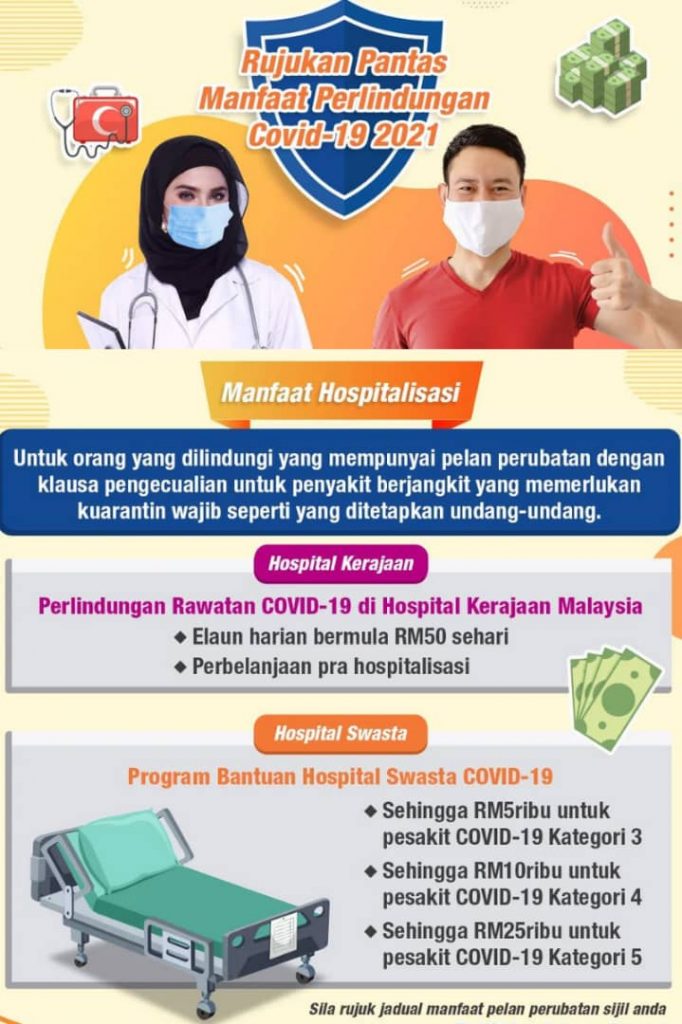

Seperti ramai yang sedia maklum bahawa Covid-19 adalah sejenis penyakit yang berjangkit, dan menurut kesemua polisi Insurans dan Sijil Takaful di Malaysia, sebarang penyakit berjangkit yang di yang memerlukan kuarantin disisi undang-undang adalah termasuk dalam PENGECUALIAN / EXCLUSION .

Topik hangat ini menjadi perbualan ramai terutama perbincangan dalam industri Insuran dan Takaful sendiri.

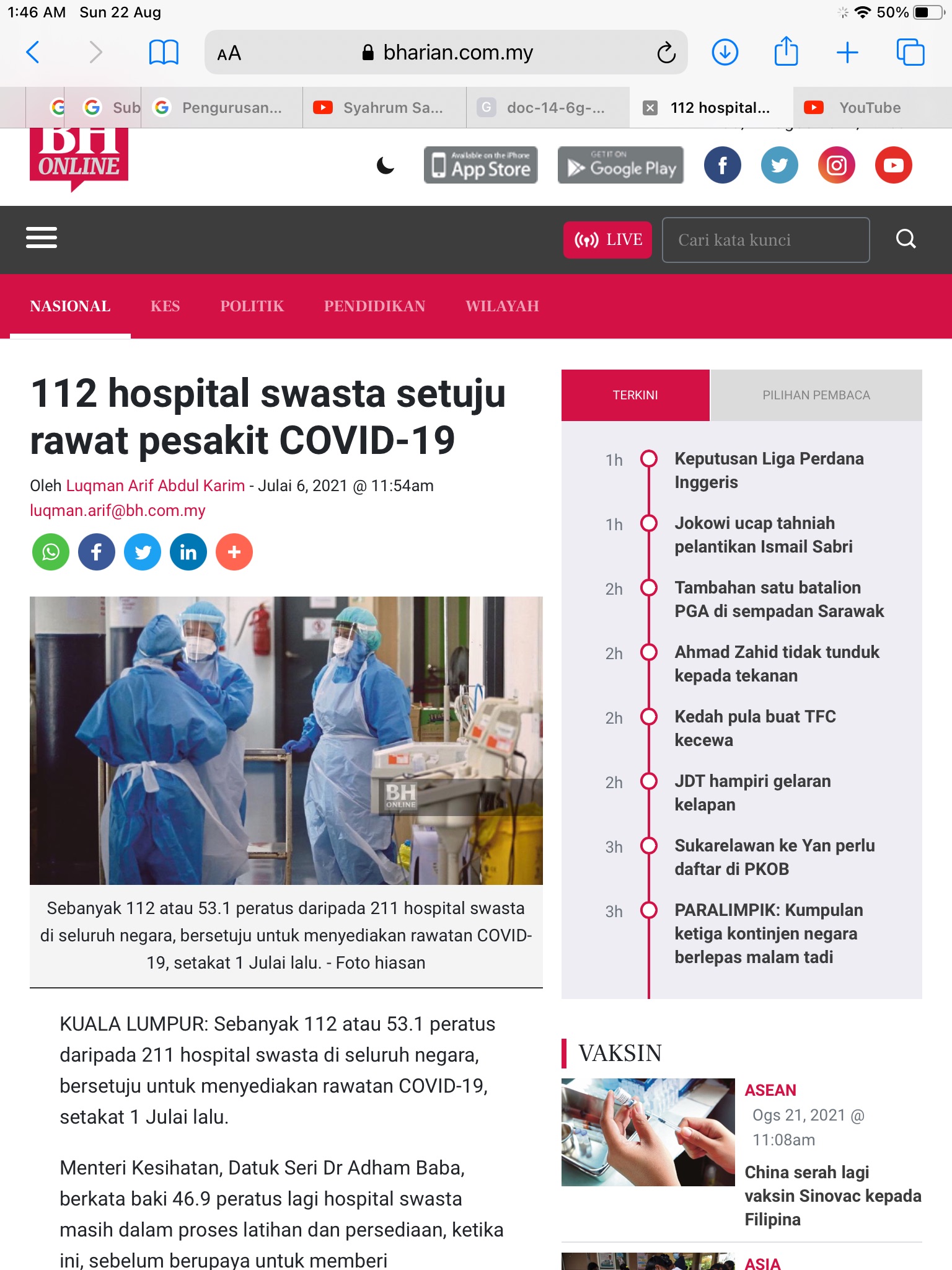

Pada Julai 2021 lebih 100 Hospital Swasta menawarkan diri untuk membantu pihak Kerajaan memberi rawatan kepada pesakit Covid-19 ini kerana pihak Kementerian Kesihatan Malaysia (KKM) menghadapi cabaran dari segi kekurangan fasiliti dan tenaga kerja.

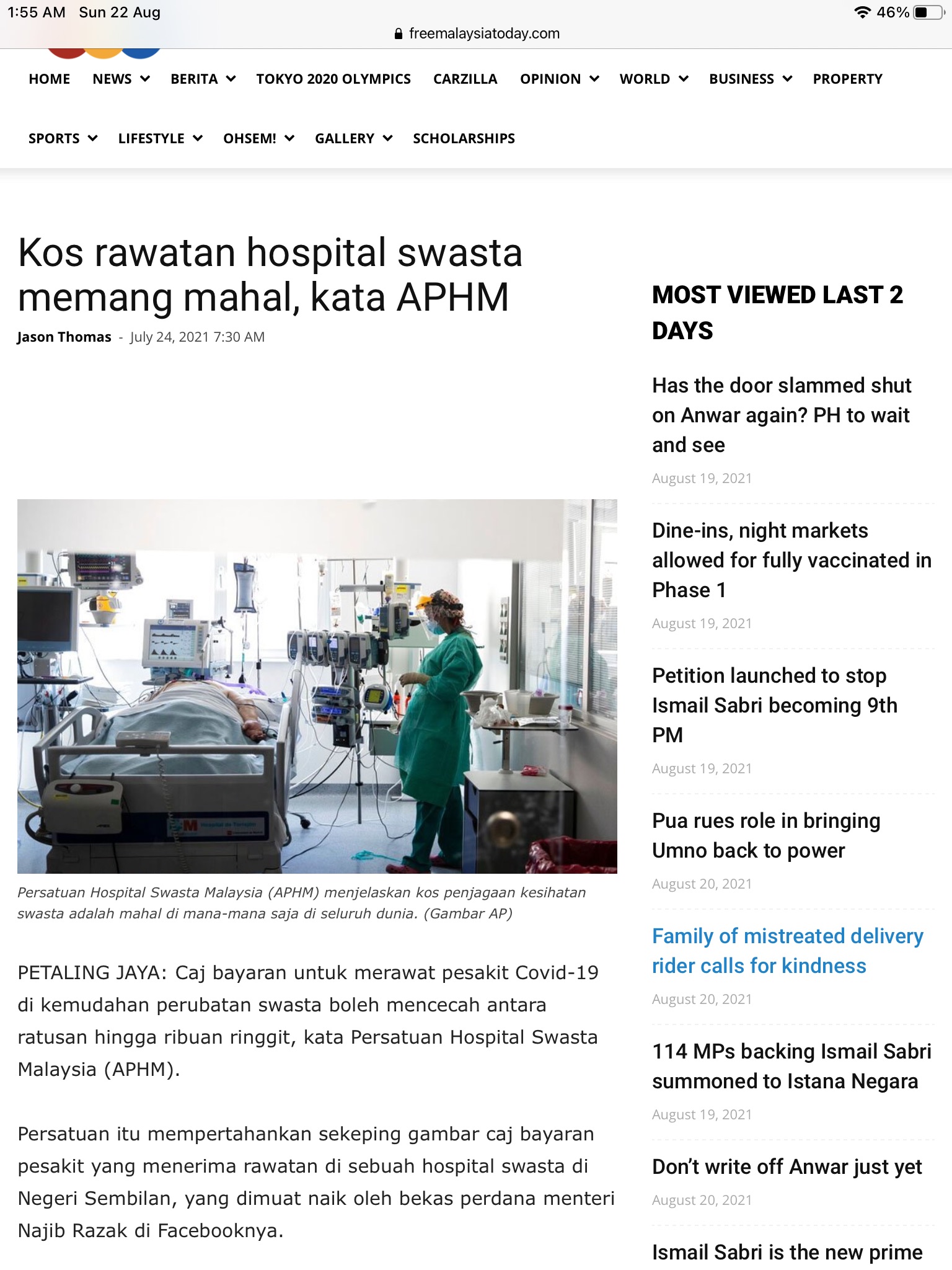

Walaupun pihak KKM meluluskan bantuan Hospital Swasta memberi rawatan kepada pesakit COVID-19, perkara utama adalah Kos Rawatan COVID-19 adalah amat tinggi, dan dianggarkan ia mencecah lebih RM120,000 untuk pesakit COVID-19 stage 5

Segala bill rawatan di Hospital Swasta untuk pesakit COVID-19 adalah atas biaya sendiri. Ia turut menjadi perbahasan utama dalam pembiayaan kos rawatan COVID-19 ini.

Atas dasar inilah beberapa Syarikat Insurans dan Takaful telah membuat keputusan dengan mengumumkan BERITA BAIK iaitu memberi pengecualian atas PENGECUALIAN/EXCLUSION yang sedia ada.

GREAT EASTERN LIFE dan GREAT EASTERN TAKAFUL juga sebagai salah satu syarikat Insurans dan Takaful besar Asia turut sama membuat pengumuman iaitu dengan melancarkan ‘ PROGRAM PELAN PERLINDUNGAN PERUBATAN COVID-19’

Didalam Program ini GREAT EASTERN telah menambah RM20 juta ke dana program ini. Dana Program ini adalah dana GOODWILL atau dana Muhibah ini adalah suntikan dari GREAT EASTERN sendiri tanpa mengganggu wang Insurans pelanggan GELM dan dana Tabaruq Takaful Pelanggan GETB.

Walau pun begitu Great Eastern Life (GELM) dan Great Eastern Takaful (GETB) masing-masing memberi jaminan yang berbeza-beza terhadap program ini.

‘PROGRAM PELAN PERLINDUNGAN PERUBATAN COVID-19’ adalah kesinambungan dari program awal iaitu ‘ PROGRAM PERLINDUNGAN COVID-19 UNTUK PELAN RAWATAN’ yang dilanjutkan oleh GREAT EASTERN pada Mac2021. Berikutan pelancaran Program baru ini ia membatalkan atau ‘overwrite’ program lama dan Program baru ini digunapakai.

Jika dilihat dari Program GETB ini dapat disimpulkan bahawa peruntukan peruntukan RM1.5 Juta GETB adalah termasuk dalam RM20Juta dari GELM, dan bergantung dengan baki peruntukan RM20juta.

GETB tidak memberi jaminan seperti GELM memberi jaminan banyak perkara kepada pelanggan mereka, disini dapat dilihat kekurangan ini akan memberi kesan reputasi kepada GETB sedangkan dana yang diberikan adalah dana Goodwill / Muhibah yang tidak mengurangkan tabungan Tabaruq.

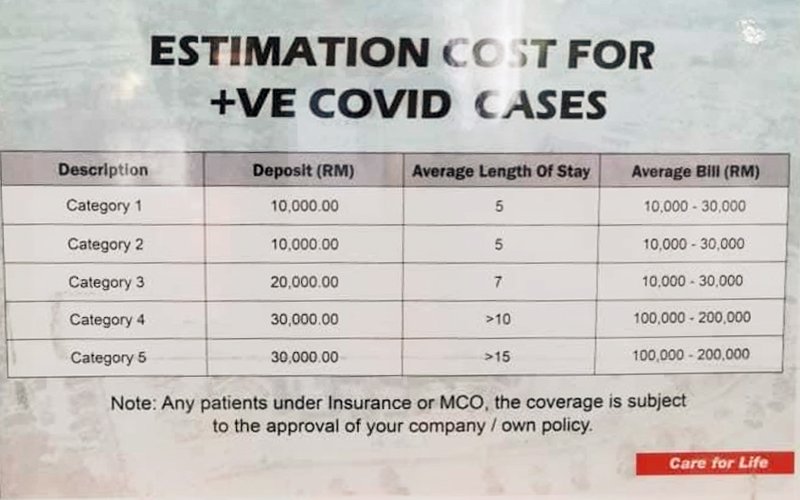

Jika sebelum ini GETB kerap berkongsi manfaat yang sama dengan GELM , namun ia berbeza pula kali ini. Apapun kita doakan ada perkabaran yang lebih baik untuk ini, walau pun kita memang sedia maklum bahawa tidak ramai akan menggunakan manfaat dari Program ini kerana ia berfungsi secara BAYAR DAN TUNTUT (PAY AND CLAIM) . Tidakramai rakyat Malaysia yang berkemampuan untuk mendahulukan wang Deposit sebanyak RM10,000 – RM20,000 dan kemudian ditambah dengan kos rawatan sekitar RM70,000 untuk stage 3 (bergantung komplikasi).

Namun begitu Program ini menunjukkan bahawa Syarikat Insurans dan Takaful berusaha untuk meringankan beban pihak KKM dan pelanggan dalam kapasiti yang sepatutnya tanpa membebankan Majoriti pelanggan yang lain.

Saya memuji tindakan semua syarikat Insurans dan Takaful yang sanggup membuat dasar seperti ini demi sikap Muhibah (Goodwill).

Saya menyarankan semua orang agar segera dapatkan pelan Medikal Kad, sila hubungi ejen Insurans dan Perunding Takaful anda.

1. pesakit C-19 perlu hubungi Hospital Swasta untuk dapatkan kekosongan katil.

2. Selepas dapat kekosongan katil pihak Hospital Swasta akan minta deposit RM10,000 – RM20,000.

3. Selepas Hospital terima bayaran deposit barulah Hospital Swasta tersebut akan mula dapatkan maklumat pesakit dengan berhubung terus dengan pusat kuarantin. Pihak Hospital akan keluarkan surat melalui email ke pusat Kuarantin untuk maklumkan yang pihak Hospital Swasta tersebut bersetuju untuk terima pesakit C-19.

4. Pihak Hospital Swasta akan menghantar Ambulan untuk mengambil pesakit C-19 ini dari pusat kuarantin. Sebarang urusan pemindahan adalah sebelum 9 malam oleh itu tindakan selepas jam 9 malam akan ditangguhkan keesokan harinya.

Proses pemindahan akan berjalan lancar jika semuanya diuruskan seawal mungkin. Selain dari itu pesakit C-19 harus ingat bahawa anggaran bill rawatan adalah dalam RM1,500 – RM2,000 sehari bagi pesakit yang tidak mengalami komplikasi teruk.

Bayaran akan ditolak dari wang deposit hingga ia susut, deposit tambahan akan diminta jika wang deposit telah habis.

Bagi pelanggan GETB, saya ingin ingatkan yang GETB memberi manfaat ini kepada pesakit C-19 yang mendaftar igetintouch bermula stage 3 – 5 shj selagi peruntukan RM1juta masih ada (stage 3- RM5000; stage 4 – RM10,000; stage 5 – RM25,000)

sila rujuk Ejen sebelum memulakan langkah untuk dapatkan khidmat nasihat lebih jelas.

Berikut adalah senarai 45 Penyakit Kritikal yang berada dalam perlindungan pampasan sijil Great Eastern Takaful

SENARAI DAN DEFINISI 45 KEJADIAN YANG DILINDUNGI

(1) “Penyakit Alzheimer / Demensia Teruk”

: Kemerosotan atau hilang keupayaan intelektual yang disahkan dengan penilaian klinikal dan ujian imej diakibatkan oleh Penyakit Alzheimer atau Dementia Teruk yang disebabkan oleh kecelaruan otak organik yang tidak boleh pulih. Kejadian yang Dilindungi ini mesti mengakibatkan pengurangan ketara fungsi mental dan sosial yang memerlukan pengawasan berterusan ke atas Peserta/Orang yang Dilindungi. Diagnosis mesti disahkan secara klinikal oleh pakar neorologi.

Berdasarkan definisi di atas, berikut adalah tidak dilindungi: (i) kecelaruan otak bukan organik seperti neurosis; (ii) penyakit psikiatrik; dan (iii) kerosakan otak berkaitan dadah atau alkohol.

(2) “Angioplasti dan rawatan invasif lain untuk penyakit arteri koronari”

: Menjalani Angioplasti Belon Arteri Koronari, arterektomi, rawatan laser atau memasukkan sten buat pertama kali untuk membetulkan satu atau lebih arteri koronari yang sempit atau tersumbat seperti yang dibuktikan oleh angiografi.

Prosedur penyiasatan intra-arteri adalah tidak dilindungi. Pembayaran di bawah klausa ini adalah terhad kepada sepuluh peratus (10%) daripada perlindungan Penyakit Kritikal di bawah Sijil ini tertakluk kepada jumlah maksimum RM25,000. Kejadian yang Dilindungi akan dibayar sekali sahaja dan akan ditolak daripada amaun Sijil ini, sekali gus mengurangkan amaun Jumlah Manfaat yang boleh dibayar.

(3) “Meningitis Bakteria – Mengakibatkan Ketidakupayaan Kekal untuk Melakukan Aktiviti Kehidupan Harian”

: Meningitis bakteria yang menyebabkan radang pada membran-membran otak atau saraf tunjang yang mengakibatkan kerosakan fungsi kekal. Kerosakan fungsi kekal mesti menyebabkan ketidakupayaan kekal untuk menjalankan sekurang-kurangnya tiga (3) daripada Aktiviti Kehidupan Harian. Tempoh Penilaian minimum selama tiga puluh (30) hari adalah digunapakai.

Diagnosis hendaklah disahkan oleh: (i) seorang doktor pakar yang bersesuaian; dan (ii) kehadiran jangkitan kuman (bakteria) di dalam cecair serebrospina oleh punktur lumbar.

Untuk definisi di atas, lain-lain bentuk meningitis, termasuk meningitis viral adalah tidak dilindungi.

(4) “Tumor Otak Benign – Keterukan Tertentu”

: Tumor benign dalam otak atau meninges dalam tengkorak, di mana semua keadaan berikut dipenuhi: (i) ia mengancam nyawa; (ii) ia menyebabkan kerosakan otak; (iii) ia telah dibuang secara pembedahan ataupun ia telah menyebabkan defisit neurologi yang kekal dengan simptom klinikal berterusan; dan (iv) kewujudannya mesti disahkan oleh pakar neurologi atau pakar bedah neurologi dan disokong oleh imbasan MRI, CT atau teknik- teknik pengimejan lain yang boleh dipercayai.

Berikut adalah tidak dilindungi: (i) sista; (ii) granuloma; (iii) kecacatan dalam atau pada arteri atau vena otak; (iv) hematoma (v) tumor di dalam kelenjar pituitary; (vi) tumor di dalam tulang belakang; dan (vii) tumor saraf akustik.

(5) “Buta – Kekal dan Tidak Boleh Pulih”

: Kehilangan penglihatan kekal dan tidak boleh pulih akibat kemalangan atau penyakit sehingga suatu tahap apabila diuji menggunakan alat bantuan penglihatan, penglihatan diukur pada 3/60 atau lebih teruk untuk kedua-dua belah mata menggunakan carta mata Snellen atau ujian yang setara dan keputusan tersebut mestilah disahkan oleh pakar oftalmologi.

(6) “Pembedahan Otak”

: Menjalani pembedahan ke atas otak di mana kraniotomi (pembedahan bukaan tengkorak) dilakukan di bawah anestesia am.

Untuk definisi di atas, berikut adalah tidak dilindungi: (i) prosedur lubang gerudi (burr hole); (ii) prosedur transfenoid; (iii) prosedur bantuan endoskopik atau lain-lain prosedur invasif secara minimum; dan (iv) pembedahan otak akibat kemalangan.

(7) “Kanser – Keterukan Tertentu dan Tidak Melindungi Kanser Tahap Awal”

: Sebarang tumor malignan yang didiagnos positif dengan pengesahan histologi dan bercirikan pertumbuhan sel malignan yang tidak terkawal dan serangan tisu. Terma tumor malignan termasuk leukimia, limfoma dan sarcoma.

Untuk definisi di atas, berikut adalah tidak dilindungi: (i) semua kanser yang secara histologinya diklasifikasikan sebagai berikut: (a) pra-malignan; (b) bukan invasive; (c) karsinoma in situ; (d) mempunyai malignan pinggiran (borderline); (e) mempunyai potensi malignan; (ii) semua tumor prostat yang secara histologinya diklasifikasikan sebagai T1N0M0 (Klasifikasi TNM); (iii) semua tumor tiroid yang secara histologinya diklasifikasikan sebagai T1N0M0 (Klasifikasi TNM); (iv) semua tumor pundi kencing yang secara histologinya diklasifikasikan sebagai T1N0M0 (Klasifikasi TNM); (v) leukemia Limfositik Kronik kurang daripada RAI Tahap 3; (vi) semua kanser dengan kewujudan HIV; dan (vii) sebarang kanser kulit selain melanoma malignan.

(8) “Kardiomiopati – Keterukan Tertentu”

: Diagnosis muktamad kardiomiopati oleh pakar kardiologi yang menyebabkan kerosakan fungsi ventrikel kekal dan menyebabkan kerosakan fizikal kekal pada sekurang-kurangnya klasifikasi kelas III NYHA mengenai kerosakan jantung. Diagnosis hendaklah disokong oleh hasil penemuan ekokardiografik untuk prestasi ventrikel yang dikompromi.

Kardiomiopati yang berkait langsung dengan penyalahgunaan alkohol atau dadah adalah tidak dilindungi.

Klasifikasi NYHA bagi Kerosakan Jantung untuk Kelas III dan Kelas IV bermaksud seperti berikut: Kelas III: Aktiviti fizikal yang terhad. Selesa ketika rehat, tetapi aktiviti yang kurang daripada kebiasaan akan menyebabkan simptom- simptom. Kelas IV: Tidak boleh terlibat dalam apa jua aktiviti fizikal tanpa merasa tidak selesa. Simptom-simptom mungkin muncul walaupun ketika rehat.

(9) “Anemia Aplastik Kronik – Mengakibatkan Kegagalan Kekal Sumsum Tulang”

: Kegagalan kekal dan tidak boleh pulih sumsum tulang yang menyebabkan anemia, neutropenia dan trombositopenia memerlukan sekurang-kurangnya dua (2) daripada rawatan berikut: (i) tranfusi produk darah berkala; (ii) agen perangsang sumsum; (iii) agen imunosupresif; atau (iv) transplan sumsum tulang.

Diagnosis mesti disahkan oleh biopsi sumsum tulang.

(10) “Koma – Mengakibatkan Defisit Neurologi Kekal dengan Simptom Klinikal yang Berterusan”

: Keadaan tidak sedar diri tanpa sebarang gerak balas atau tindak balas terhadap rangsangan luar atau keperluan dalaman, yang berterusan untuk sekurang-kurangnya sembilan puluh enam (96) jam, memerlukan penggunaan sistem sokongan hayat dan mengakibatkan defisit neurologi kekal dengan simptom klinikal berterusan. Tempoh Penilaian minimum selama tiga puluh (30) hari adalah digunapakai. Pengesahan oleh pakar neurologi mesti dikemukakan.

Berikut adalah tidak dilindungi: Koma diakibatkan langsung daripada penyalahgunaan alkohol atau dadah.

(11) “Pembedahan Pintasan Arteri Koronari”

: Merujuk kepada pembedahan bukaan dada sebenar untuk memulihkan atau merawat Penyakit Arteri Koronari (CAD) dengan cara cantuman pintasan arteri koronari.

Untuk definisi di atas, berikut adalah tidak dilindungi: (i) angioplasti; (ii) teknik intra-arteri yang lain atau teknik berasaskan kateter; (iii) prosedur lubang kunci (keyhole); dan (iv) prosedur laser.

(12) “Pekak – Kekal dan Tidak Boleh Pulih”

: Hilang Upaya mendengar secara kekal dan tidak boleh pulih akibat kemalangan atau penyakit sehingga suatu tahap kehilangan yang lebih daripada 80 desibel merentasi semua frekuensi pendengaran pada kedua-dua belah telinga. Bukti perubatan di dalam bentuk keputusan ujian audiometri dan ujian ambang bunyi mesti disediakan dan disahkan oleh pakar Telinga, Hidung dan Tekak (ENT).

(13) “Ensefalitis – Mengakibatkan Ketidakupayaan Kekal untuk Melakukan Aktiviti Kehidupan Harian”

: Keradangan teruk bahan otak, mengakibatkan kecacatan fungsian kekal. Kecacatan fungsian kekal mesti mengakibatkan ketidakupayaan untuk melakukan sekurang-kurangnya tiga (3) Aktiviti Kehidupan Harian.Tempoh Penilaian minimum selama tiga puluh (30) hari adalah digunapakai. Kejadian yang Dilindungi mestilah disahkan oleh pakar neurologi.

Ensefalitis dengan kewujudan jangkitan HIV adalah tidak dilindungi.

(14) “Kegagalan Hati Tahap Akhir”

(15) “Penyakit Paru- Paru Tahap Akhir”

(16) “AIDS Dengan Gejala Penuh”

(17) “Hepatitis Viral Fulminan”

(18) “Serangan Jantung – Keterukan Tertentu”

: Kegagalan hati tahap akhir dibuktikan oleh semua yang berikut: (i) jaundis kekal; (ii) asites (lebihan cecair dalam kaviti peritoneal); dan (iii) ensefalopati hepatik. Kegagalan hati berpunca dari alkohol atau penyalahgunaan dadah adalah tidak dilindungi. : Penyakit paru-paru tahap akhir yang menyebabkan kegagalan pernafasan kronik. Semua kriteria berikut mestilah dipenuhi: (i) keperluan rawatan oksigen berkala secara kekal; (ii) gangguan kekal pada fungsi paru-paru dengan Isi padu Ekspirasi Paksa (FEV) yang konsisten kurang daripada satu (1) liter pada saat pertama; (iii) sesak nafas dalam keadaan rehat; dan (iv) analisis Asas Gas Darah Arteri dengan tekanan oksigen separa sebanyak 55mmHg atau kurang. : Manifestasi klinikal bagi AIDS (Sindrom Kurang Daya Tahan Melawan Penyakit) mesti disokong oleh keputusan positif ujian antibodi HIV (Virus Kurang Daya Tahan Manusia) dan satu ujian pengesahan. Sebagai tambahan, Peserta/Orang yang Dilindungi perlu mempunyai kiraan sel CD4 kurang daripada dua ratus (200)/μL dan memenuhi satu (1) atau lebih kriteria berikut: (i) kehilangan lebih daripada 10% daripada berat badan dalam tempoh enam (6) bulan atau kurang (sindrom susut badan); (ii) Sarkoma Kaposi; (iii) Radang Paru-Paru Pneumocystis Carinii; (iv) leukoensefalopati multifokal progresif; (v) Tuberkulosis (batuk kering) aktif; (vi) Kurang daripada seribu (1,000) Limfosit/μL; atau (vii) Limfoma Malignan. : Nekrosis (kematian tisu hati) yang separa besar (sub-masif) kepada besar (masif) yang disebabkan oleh sebarang virus seperti yang dibuktikan oleh semua kriteria diagnostik yang berikut: (i) penyusutan saiz hati dengan pantas seperti yang disahkan oleh ultrasound abdomen; (ii) nekrosis (kematian tisu) melibatkan keseluruhan lobula, meninggalkan hanya satu rangka retikulum; (iii) ujian kefungsian hati yang semakin merosot; dan (iv) jaundis yang semakin mendalam. Jangkitan viral hepatitis atau status pembawa sahaja (termasuk tetapi tidak terhad kepada Hepatitis B dan Hepatitis C) tanpa kriteria diagnostik di atas adalah tidak dilindungi. : Kematian otot jantung, disebabkan oleh kekurangan bekalan darah yang telah menyebabkan infarksi miokardium akut dengan semua bukti berikut: (i) sejarah sakit dada tipikal; (ii) perubahan ciri baru elektrokardiografik; dengan pembentukan salah satu daripada yang berikut: peningkatan atau penurunan ST, penyonsangan (inversi) gelombang T, patologi gelombang Q atau blok cabang berkas kiri; dan (iii) peningkatan petunjuk kardium, termasuk CPK-MB melebihi tahap normal makmal yang diterima secara umum atau Troponin yang direkodkan berada di peringkat berikut atau lebih tinggi: (a) Troponin T Kardium atau Troponin l Kardium > / = 0.5 ng/ml.

Bukti mesti menunjukkan kejadian infarksi miokardium akut adalah pasti, yang mana seharusnya disahkan oleh pakar kardiologi atau pakar perubatan.

Untuk definisi di atas, berikut adalah tidak dilindungi: • kejadian sindrom koronari akut termasuk tetapi tidak terhad kepada angina tidak stabil; dan • peningkatan petunjk kardium akibat daripada prosedur perkutaneus untuk penyakit arteri koronari

(19) “Pembedahan Injap Jantung”

: Menjalani pembedahan jantung terbuka untuk menggantikan atau membaiki injap jantung disebabkan oleh kecacatan atau keabnormalan injap jantung.

Untuk definisi di atas, berikut adalah tidak dilindungi: (i) pembaikan menerusi prosedur intra-arteri; dan (ii) pembaikan menerusi pembedahan lubang kunci atau lain-lain teknik yang serupa.

(20) “Jangkitan HIV Melalui Transfusi Darah”

: Jangkitan Virus Kurang Daya Tahan Manusia (HIV) melalui transfusi darah, dengan syarat semua keadaan berikut dipenuhi: (i) transfusi darah adalah keperluan dari segi perubatan atau diberi sebagai sebahagian daripada rawatan perubatan; (ii) transfusi darah adalah diterima di Malaysia atau Singapura selepas kuatkuasa Sijil; (iii) sumber jangkitan adalah didapati daripada institusi yang memberikan transfuse darah atau institusi yang boleh mengesan punca darah yang dicemari HIV; (iv) Peserta/Orang yang Dilindungi tidak menghidap hemofilia; dan (v) Peserta/Orang yang Dilindungi bukan ahli mana-mana kumpulan berisiko tinggi termasuk tetapi tidak terhad kepada pengguna dadah intravena.

(21) “Kegagalan Buah Pinggang – Memerlukan Dialisis atau Transplan Buah Pinggang”

: Kegagalan buah pinggang peringkat akhir yang dikemukakan sebagai kegagalan kronik tidak boleh pulih pada kedua-dua buah pinggang untuk berfungsi, yang mengakibatkan dialisis secara berkala dimulakan atau transplan buah pinggang perlu dijalankan.

(22) “Kehilangan Upaya Hidup Sendiri (Berdikari)”

: Pengesahan oleh pakar yang bersesuaian mengenai kehilangan upaya untuk hidup berdikari dan mengakibatkan ketidakupayaan kekal untuk melakukan sekurang-kurangnya tiga (3) daripada Aktiviti Kehidupan Harian. Tempoh Penilaian minimum selama enam (6) bulan adalah digunapakai.

(23) “Hilang Keupayaan Bertutur”

: Hilang keupayaan bertutur sepenuhnya, berkekalan dan tidak boleh pulih disebabkan oleh kecederaan atau penyakit. Tempoh Penilaian minimum selama enam (6) bulan adalah digunapakai. Bukti perubatan untuk mengesahkan kecederaan atau penyakit kepada peti suara untuk menyokong kehilangan upaya ini mesti diberikan oleh pakar Telinga, Hidung dan Tekak (ENT).

Semua sebab yang berkaitan psikiatrik adalah tidak dilindungi.

(24) “Trauma Kepala Major (Teruk) – Mengakibatkan Ketidakupayaan Kekal untuk Melakukan Aktiviti Kehidupan Harian”

: Kecederaan fizikal di kepala yang mengakibatkan kerosakan kekal terhadap fungsian yang disahkan oleh pakar neurologi. Kerosakan kekal fungsian mesti menyebabkan ketidakupayaan untuk menjalankan sekurang-kurangnya tiga (3) daripada Aktiviti Kehidupan Harian. Tempoh Penilaian minimum selama tiga (3) bulan digunapakai.

(25) “Transplan Organ Utama/Sumsum Tulang”

: Penerimaan transplan seperti berikut: • Sumsum tulang manusia menggunakan sel stem hematopoietik didahului dengan ablasi sumsum tulang menyeluruh; atau • Salah satu daripada organ-organ manusia berikut: jantung, paru- paru, hati, buah pinggang, pankreas yang tidak dapat dipulihkan akibat kegagalan tahap akhir organ yang berkenaan.

Lain-lain pemindahan sel stem adalah tidak dilindungi.

(26) “Penyakit Neuron Motor – Defisit neurologi Kekal dengan Simptom Klinikal Berterusan”

: Diagnosis muktamad penyakit neuron motor oleh pakar neurologi dengan merujuk kepada atrofi otot tulang belakang, bulbar palsi progresif, sclerosis amiotrofik lateral atau sclerosis lateral utama. Mesti ada kekurangan neurologi kekal bersama dengan simptom klinikal berterusan.

(27) “Sklerosis Multipel”

: Diagnosis muktamad sklerosis multipel oleh pakar neurologi. Diagnosis mestilah disokong oleh semua perkara berikut: (i) siasatan yang mengesahkan bahawa diagnosis adalah Sklerosis Multipel; (ii) defisit neurologi berbilang yang menyebabkan kecacatan fungsi motor dan deria untuk tempoh yang berterusan sekurang- kurangnya enam (6) bulan; dan (iii) sejarah eksaserbasi dan peredaan bagi simptom-simptom yang disebut dan defisit neurologi yang didokumenkan dengan baik.

(28) “Distrofi Otot”

: Diagnosis muktamad Distrofi Otot oleh pakar neurologi dan mesti disokong oleh kesemua berikut: (i) penampilan klinikal kelemahan otot yang progresif; (ii) tiada penglibatan saraf tengah/ periferal sebagai bukti untuk kehilangan gangguan sensor; dan (iii) hasil penemuan ciri-ciri elektromiogram dan biopsi otot.

Tiada manfaat akan dibayar di bawah Peristiwa Dilindungi sebelum Peserta/Orang yang Dilindungi mencapai umur 12 tahun tarikh lahir berikutnya.

(29) “Kelumpuhan Anggota”

: Hilang penggunaan penuh, kekal dan tidak boleh pulih kedua-dua tangan atau kedua-dua kaki, atau satu tangan dan satu kaki, akibat lumpuh disebabkan oleh penyakit atau kecederaan. Tempoh Penilaian minimum selama enam (6) bulan adalah digunapakai.

(30) “Penyakit Parkinson – Mengakibatkan Ketidakupayaan Kekal untuk Melakukan Aktiviti Kehidupan Harian”

: Diagnosis muktamad Penyakit Parkinson oleh pakar neurologi di mana semua keadaan berikut dipenuhi: (i) tidak boleh dikawal dengan ubat-ubatan; (ii) menunjukkan tanda-tanda kemerosotan progresif; dan (iii) pengesahan ketidakupayaan kekal Peserta/Orang yang Dilindungi untuk melakukan tiga (3) atau lebih daripada Aktiviti Kehidupan Harian tanpa bantuan.

Hanya penyakit Parkinson idiopatik sahaja yang dilindungi. Parkinson yang disebabkan oleh ubat-ubatan atau toksik adalah tidak dilindungi.

(31) “Hipertensi Arteri Pulmonari Primer – Keterukan Tertentu”

: Diagnosis muktamad hipertensi pulmonari primer dengan pembesaran ketara ventrikel kanan yang ditentukan menerusi penyiasatan termasuk kateter jantung, yang menyebabkan kecacatan fizikal kekal sehingga tahap sekurang-kurangnya klasifikasi Kelas III Persatuan Jantung New York (NYHA) bagi kerosakan jantung.

Hipertensi arteri pulmonari disebabkan oleh sebab-sebab lain adalah dikecualikan daripada manfaat ini.

Klasifikasi NYHA bagi Kerosakan Jantung untuk Kelas III dan Kelas IV bermaksud seperti berikut: Kelas III: Aktiviti fizikal yang terhad. Selesa ketika rehat, tetapi aktiviti yang kurang daripada kebiasaan akan menyebabkan simptom- simptom. Kelas IV: Tidak boleh terlibat dalam apa jua aktiviti fizikal tanpa merasa tidak selesa. Simptom-simptom mungkin muncul walaupun ketika rehat.

(32) “Penyakit Arteri Koronari Serius”

: Penyempitan lumen bagi Arteri Koronari Kanan (RCA), Anterior Kiri Arteri Menurun (LAD) dan Arteri Sirkumfleks (tidak termasuk cabang-cabang), berlaku pada masa yang sama dengan minimum enam puluh peratus (60%) dalam setiap arteri seperti yang dibuktikan oleh arteriografi koronari (prosedur diagnostik bukan invasif adalah tidak dilindungi). Penyempitan sebanyak enam puluh peratus (60%) atau lebih pada Stem Utama Kiri akan dianggap sebagai penyempitan Anterior Kiri Arteri Menurun (LAD) dan Areteri Sirkumfleks. Kejadian yang Dilindungi akan dibayar tidak mengira samada sebarang bentuk pembedahan arteri koronari telah dijalankan atau tidak.

(33) “Strok/Angin Ahmar – Mengakibatkan Defisit Neurologi Kekal dengan Simptom-Simptom Klinikal Berterusan”

: Kematian tisu otak akibat bekalan darah yang tidak cukup, pendarahan dalam tengkorak atau embolisasi dari satu sumber selain dari kranium yang mengakibatkan defisit neurologi kekal dengan simptom klinikal berterusan. Diagnosis ini mesti berdasarkan kepada perubahan yang boleh dilihat pada imbasan CT atau MRI dan disahkan oleh seorang pakar neurologi. Tempoh Penilaian minimum selama tiga (3) bulan adalah digunapakai.

Untuk definisi di atas, berikut adalah tidak dilindungi: (i) serangan iskemia sementara (TIA); (ii) simptom-simptom serebral yang disebabkan oleh migraine; (iii) kecederaan traumatik pada tisu otak atau salur-salur darah; dan (iv) penyakit vaskular yang memberi kesan terhadap mata atau saraf optik atau fungsi- fungsi vestibular.

(34) “Pembedahan Aorta”

: Menjalani pembedahan menerusi torakotomi atau laparotomi (pembedahan bukaan dada atau abdomen) untuk membetulkan aneurisme aorta, sekatan aorta atau pembelahan aorta. Untuk definisi ini, aorta hendaklah bermaksud aorta di bahagian dada dan abdomen tetapi bukan cabangnya.

Untuk definisi di atas, berikut adalah tidak dilindungi: (i) angioplasti; (ii) lain-lain kaedah intra-arteri atau teknik berasaskan kateter; (iii) prosedur lubang kunci yang lain; dan (iv) prosedur laser.

(35)“Lupus Eritematosus Sistemik Dengan Komplikasi Buah Pinggang Yang Teruk”

: Diagnosis muktamad Lupus Eritematosus Sistemik yang disahkan oleh pakar reumatologi.

Untuk definisi ini, Kejadian yang Dilindungi akan dibayar jika ia mengakibatkan Lupus Nefritis Jenis III hingga Jenis V, yang dibuktikan oleh biopsi ginjal. Bentuk lain seperti lupus diskoid, atau jenis lain dengan hematologi atau penglibatan sendi sahaja adalah tidak dilindungi.

Klasifikasi Lupus oleh WHO: Jenis III: Glomerulonefritis Segmen Fokus Jenis IV: Glomerulonefritis Resap Jenis V: Glomerulonefritis bermembran

(36) “Kelecuran Tahap Ketiga – Keterukan Tertentu”

: Lecuran kulit tahap ketiga (iaitu ketebalan penuh) meliputi sekurang- kurangnya dua puluh peratus (20%) daripada jumlah kawasan permukaan badan.

(37) “Virus Kurang Daya Tahan Manusia (HIV) dijangkiti melalui Pekerjaan”

: Jangkitan Virus Kurang Daya Tahan Manusia (hanya jika Peserta/Orang yang Dilindungi merupakan Kakitangan Perubatan seperti takrif di bawah), yang berlaku akibat kemalangan semasa menjalankan tugas pekerjaan yang biasa, apabila penukaran serum (seroconversion) kepada jangkitan HIV berlaku dalam tempoh enam (6) bulan daripada kemalangan. Sebarang kemalangan yang mungkin menyebabkan tuntutan mestilah dilaporkan kepada Pengendali Takaful dalam tempoh tiga puluh (30) hari daripada kemalangan yang berlaku serta disokong dengan ujian HIV negatif yang dijalankan dalam tempoh tujuh (7) hari daripada kemalangan tersebut.

“Kakitangan Perubatan” ditakrifkan sebagai doktor (Doktor Perubatan Am dan Pakar), pengamal perubatan tradisional, jururawat, paramedik, juruteknik makmal, doktor pergigian, jururawat pergigian, pekerja ambulans yang bekerja di pusat perubatan atau hospital atau klinik/poliklinik pergigian di Malaysia. Doktor, pengamal perubatan tradisional, jururawat dan doktor pergigian mestilah berdaftar dengan Kementerian Kesihatan Malaysia.

(38) “Penyakit Terminal (Membawa Maut)”

: Diagnosis muktamad suatu keadaan yang dijangka akan mengakibatkan kematian Peserta/Orang yang Dilindungi dalam tempoh dua belas (12) bulan. Peserta/Orang yang Dilindungi mestilah tidak lagi menerima rawatan aktif selain daripada penahan sakit. Diagnosis mestilah disokong dengan pengesahan bertulis daripada pakar yang bersesuaian dan disahkan doktor yang dilantik oleh Pengendali Takaful.

(39) “Penyakit Sistik Medular”

: Penyakit buah pinggang keturunan yang progresif dicirikan dengan kewujudan sista dalam medula, atrofi tubular dan fibrisis intestitial dengan manifestasi klinikal seperti anemia, poliuria dan kehilangan natrium dari ginjal, yang menyebabkan kegagalan ginjal kronik. Diagnosis mestilah disokong dengan biopsi ginjal.

(40) “Sindrom Apallic (iaitu Keadaan Vegetatif Berterusan)”

: Nekrosis menyeluruh korteks otak dengan pangkal otak tidak terjejas. Diagnosis ini mestilah disahkan pakar perunding neurologi dan berdasarkan temu janji yang dilakukan di hospital yang dibenarkan. Keadaan ini mestilah didokumenkan dari segi perubatan sekurang- kurangnya satu (1) bulan.

(41) “Poliomielitis”

:Poliomielitis berlaku apabila keadaan berikut dipenuhi:

• Virus polio dikenal pasti sebagai punca, • Kelumpuhan otot anggota badan atau otot pernafasan mestilah berlaku dan berterusan sekurang-kurangnya selama tiga (3) bulan.

(42) “Skleroderma Progresif”

: Penyakit vaskular-kolagen sistemik yang menyebabkan penyebaran fibrosis dengan progresif dalam kulit, saluran darah dan organ viseral. Diagnosis ini mestilah disokong jelas dengan bukti biopsi dan serologi serta gangguan tersebut mestilah telah mencapai perkadaran sistemik yang melibatkan jantung, paru-paru atau buah pinggang. Perkara berikut dikecualikan: (a) Skleroderma setempat (skleroderma linear atau morfea); (b) Eosinifili fasitis; dan (c) Sindrom CREST.

(43) “Keradangan Pankreas Berulang dan Kronik”

: Lebih daripada tiga (3) serangan radang pankreas yang mengakibatkan ketidakfungsian pankreas kekal yang menyebabkan serapan nutrien tidak sempurna sehingga memerlukan terapi penggantian enzim.

Diagnosis mestilah dibuat oleh seorang pakar perunding gastroenterologi dan disahkan dengan Kolangiopankreatografi Retrograd Endoskopik (ERCP).

Keradangan Pankreas Berulang dan Kronik disebabkan pengambilan alkohol atau dadah adalah dikecualikan.

(44) “Elefantiasis (Penyakit Untut)”

: Elefantiasis diakibatkan dan komplikasi daripada filariasis, dicirikan dengan pembengkakan besar pada tisu dalam badan disebabkan gangguan kekal peredaran dalam salur limfa, menyebabkan Peserta/Orang yang Dilindungi hilang upaya kekal untuk melakukan sekurang-kurangnya tiga (3) daripada Kegiatan Kehidupan Harian yang disenaraikan.

“Diagnosis” Elefantiasis yang jelas mestilah disahkan secara klinikal oleh seorang “Pakar” untuk penyakit berjangkit atau “Pakar” dalam bidang yang relevan, termasuklah pengesahan makmal bagi mikrofilaria.

Limfoedema disebabkan jangkitan daripada penyakit melalui hubungan seks, trauma, parut selepas pembedahan, kegagalan jantung kongestif atau keabnormalan sistem limfa kongenital adalah dikecualikan.

(45) “ Penyakit Creutzfeldt-Jakob (Penyakit Lembu Gila)”

: Penyakit Creutzfeldt-Jakob atau varian Penyakit Creutzfeldt-Jakob berlaku apabila terdapat defisit berkaitan neurologi, menyebabkan Peserta/Orang yang Dilindungi hilang upaya kekal untuk melakukan sekurang-kurangnya tiga (3) daripada Kegiatan Kehidupan Harian yang disenaraikan. Keadaan ini mestilah didokumenkan dari segi perubatan sekurang-kurangnya enam (6) bulan dan disahkan pakar perunding neurologi dengan ujian bersesuaian seperti keputusan Elektroensefalografi (EEG) dan Saringan Cecair Serebrospina (CSF) yang muktamad serta imbasan Tomografi Berkomputer (CT) dan Pengimejan Resonan Magnet (MRI).

“Sakit” disebabkan rawatan hormon tumbesaran manusia adalah dikecualikan.

Definisi :-

“Aktiviti Kehidupan Harian” adalah seperti berikut:

(1) Pemindahan- Duduk dan bangun dari kerusi tanpa memerlukan bantuan fizikal. (2) Pergerakan – Keupayaan untuk bergerak dari satu bilik ke bilik yang lain tanpa memerlukan bantuan fizikal. (3) Perihal Mengawal – Keupayaan untuk mengawal fungsi usus dan pundi kencing secara sendirinya seperti menjaga kebersihan diri. (4) Pemakaian – Memakai dan menanggalkan kesemua pakaian yang perlu tanpa memerlukan bantuan orang lain. (5) Mandi/Membersihkan diri – Keupayaan untuk membersihkan diri di tempat mandi tab atau mandi pancuran (termasuk memasuki dan keluar dari tempat mandi tab atau mandi pancuran) atau membersihkan diri dengan cara yang lain. (6) Makan – Kesemua tugas memasukkan makanan ke dalam badan makanan telah disediakan.

Tiada siapa ingin merasa sakit, ternyata Sihat adalah harta paling bernilai. Setiap kali abang berkongsi kesedaran Takaful terutama tentang pentingnya setiap individu miliki Medikal Kad sendiri setiap itulah abang berbangga miliki Medikal Kad sejak tahun 2006 lagi , betul harga paling mahal bukanlah bayaran bulanan Medikal Kad tetapi KESEDARAN untuk miliki Medikal Kad.

Setelah 14Thn miliki Medikal Kad tidak sekali pun terlintas abang ingin warded di Hospital Swasta , tapi tarikh 29April 2020 memang terpahat atas Medikal Kad yang dah berusia 14 tahun kerana pertama kali digunakan.

Bermula Episod Sakit Perut

Seawal pagi selepas sahur perut rasa sakit dan meragam, pada awalnya disangkakan perut masuk angin atau gastrik kerana sakit di ulu hati, lalu pada jam 2 petang abang ke Klinik berdekatan untuk dapat rawatan gastrik. Doktor klinik sahkan ia adalah gastrik dan memberi ubat serta ‘Injection’ nampak gayanya tak puasalah abang pada hari itu kerana perlu makan ubat.

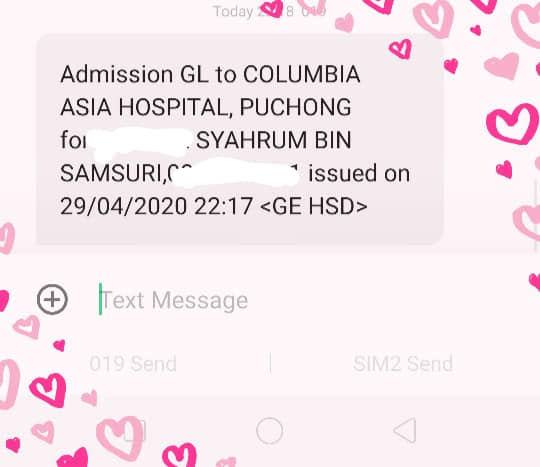

Namun sakit tidak berkurangan malah makin sakit dan perut terasa ‘cramp’ pada jam 7mlm. Abang minta bantuan adik abang untuk menghantar ke Hospital Columbia Asia Puchong . Setiba disana Doktor bertugas membuat pemeriksaan dan merujuk abang kepada Doktor Pakar Bedah selepas buat Swab Test untuk pemeriksaan Covid-19 .

(SMS yang dinanti-nantikan oleh setiap Perunding Takaful)

Selepas itu abang jalani X-Ray dan MRI, Doktor mengesahkan Appendiks abang telah bengkak dan ternaik sampai Hati. Menurut Doktor ia adalah kes luarbiasa jika Appendiks ternaik ke atas .

Jam 1.00 abang mula dibedah dan berakhir dlm 2.50 pagi….

Abang sedar dari bius jam 5pagi abang terkejut ada awek awek cantik pegang lengan abang d sebelah dari suara dan bahasa org Sabah….knapa la org Sabah juga yg rawat dan teman abang ni pun tak tahulah…maybe jodoh nnt dgn org di Sabah juga kot

Sekian kisah awek Sabah

Nasihat abang –

1) Kalau sakit sgt jgn jadi hero tahan sakit sbb x tau apa dlm badan

2) Jangan bertangguh pergi hospital segera

3) Pastikan ada medikal kad supaya x bazir duit simpanan

4) Medikal kad pastikan dah lebih tempoh waiting period dan Inforce

4) Call abang utk dpt Medikal Kad (hehehehehe)

Ini adalah cara-cara anda ingin warded ke Hospital menggunakan Medikal Kad :

Call Hospital jika Hospital ada kekosongan ; Kalau tak call pun boleh cuma tak mahu la nanti Hospital penuh, ini biasa berlaku pada musim wabak atau musim demam denggi. Anda boleh juga mohon perkhidmatan Ambulans tapi semak dulu untuk kes apa Medikal Kad anda memberi Perkhidmatan Ambulans, Biasanya kes kemalangan baru Insurans/Takaful beri ‘cover’ servis Ambulans. Kes Kemalangan ini termasuklah kes jatuh.

Maklumkan ke Admission anda alami sakit apa dan miliki Medikal Kad, Pihak Admission Hospital akan sediakan permohonan GL dan antara soalan mereka :

Medikal Kad Syarikat atau Personal

Medikal Kad Syarikat mana

Berapa lama dah usia Medikal Kad (nak cek waiting period latew)

Ada sebarang elergik dan soalan sejarah kesihatan lain (jgn bercanggah dgn kenyataan semasa mohon medikal kad dulu yea)

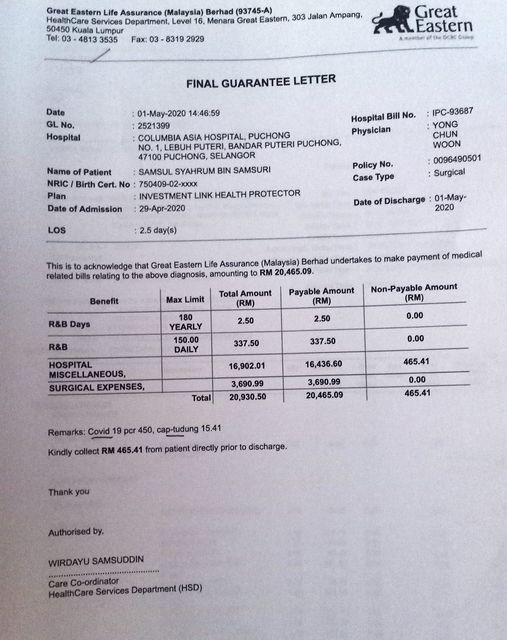

(Bill hospital lebih RM20,000)

Hospital absorb bill Swab Test , so abang discaj tanpa buat sebarang bayaran …

Kisah ini adalah perkongsian tentang Aiman seorang anak muda yang diuji dengan ibubapa yang mempunyai masalah penyakit kritikal , Ibu Aiman diserang Stroke secara tiba-tiba Ketika keluar minum bersama ayahnya dan ayahnya memang menghidap Brain Tumor.

Ibu Aiman seorang guru dikejarkan ke Hospital Temerloh dan dipindahkan ke Hospital Kuantan untuk pembedahan pada malam yang sama, beliau warded selama 19 hari di Hospital Kuantan. Selepas itu ibu Aiman dipindahkan pula ke Hospital KPJ Shah Alam dan warded selama 4 minggu. Kos keseluruhan di KPJ Shah Alam berjumlah RM70,000 ditanggung oleh Medikal Kad Great Eastern.

Walaupun selepas rawatan RM70,000 di KPJ ibu Aiman masih belum sembuh dan dibawa pulang ke rumah. Kos sara hidup amat tinggi dan kini Aiman sedang menguruskan tuntutan wang tunai Penyakit Kritikal berjumlah RM30,000 yang mana memang tidak mencukupi kerana untuk sara rawatan kos yang diperlukan lebih RM5000 sebulan:

Physio – RM1400

Ubatan untuk daya ingatan – RM500

Kos pengangkutan ke Hospital – RM500

Pembantu peribadi emak rm1300 tidak termasuk makan minumnya lagi.

akupuntur – RM600

supplement – RM650

Belum lagi ubat ubat cairkan darah yg kena beli di farmasi.

PERBELANJAAN LEBIH DARI PENDAPATAN BULANAN SEORANG GURU. KEMUNGKINAN IBUNYA AKAN DIBERHENTIKAN DARI PEKERJAAN KERANA KESIHATAN TIDAK PULIH DAN TIDAK BOLEH BEKERJA SEPERTI BIASA.

INILAH SEBABNYA KENAPA WANG PAMPASAN PENYAKIT KRITIKAL ITU PERLU AMBIL TINGGI SEBENARNYA. HANYA DENGAN RM 54 SEBULAN ANDA LAYAK DAPAT RM300 RIBU DUIT POKET BILA DI UJI DENGAN SAKIT YG LAMA BEGINI.

Yang nak Tambah perlindungan penyakit MERBAHAYA sila rujuk promosi di bawah.

Minta rakan-rakan yang nak ambil medikal kad dari mana-mana syarikat Takaful sila baca dan hadamkan penerangan di bawah.

Rules ini generally terpakai across the board.. semua company Takaful guna rules ini:

3 JENIS

‘TEMPOH PENTING’ YANG WAJIB ANDA FAHAM

Kesedaran masyarakat Malaysia terhadap kepentingan Takaful semakin tinggi terutamanya dalam kategori Takaful Perubatan (Medical Card). Semua orang mahu dapatkan bilik rawatan yang selesa ketika dirawat di hospital.

Kesesakan yang berlaku di hospital- hospital milik kerajaan serta kos perubatan yang tinggi di hospital swasta antara faktor utama orang ramai mahu memiliki kad perubatan sendiri. Lebih selesa dan menjimatkan.

Pernah tak anda dengar pemegang polisi takaful tidak mendapat manfaat yang sepatutnya dari syarikat takaful? Baru-baru ini negara kita digemparkan dengan seorang ahli politik yang ingin menyaman sebuah syarikat takaful disebabkan tidak berpuas hati dengan servis yang diterima.

Hal seperti ini terjadi biasanya disebabkan oleh salah faham atau kurang pengetahuan tentang polisi yang diambil. Oleh itu, sebagai seorang pelanggan kad perubatan, anda harus tahu beberapa ‘tempoh penting’ yang wujud di dalam polisi anda secara am.

1. TEMPOH BERTENANG (Free Look Period)

Tempoh bertenang ini juga disebut sebagai cooling period. Tempoh sepanjang 15 hari ini bermula sebaik sahaja permohonan anda diluluskan oleh pihak takaful. Dalam tempoh ini, anda haruslah membaca dan memahami pelan takaful yang sudah anda ambil seperti yang tertulis di dalam buku polisi anda.

Jika anda tidak berpuas hati atau tidak bersetuju dengan mana-mana terma yang wujud di dalam buku polisi, anda berhak untuk membuat aduan kepada syarikat pengendali takaful seterusnya membatalkan polisi tersebut. Untuk makluman anda, caruman yang telah dibayar akan dipulangkan semula.

Sebelum ambil mana-mana kad perubatan yang ditawarkan, fahami dulu ‘faktor-faktor penting dalam memilih kad perubatan.’

2. TEMPOH MENUNGGU (Waiting Period)

Tempoh kedua dan yang paling penting dalam polisi takaful anda ialah tempoh menunggu sebelum anda layak untuk menggunakan kad perubatan anda di hospital panel masing-masing. Secara amnya, kebanyakan pengendali takaful meletakkan 120 hari tempoh menunggu sebelum anda layak untuk menggunakan kemudahan ini.

Tujuan tempoh ini diwujudkan adalah untuk memastikan anda benar-benar sihat ketika memohon pelan takaful sekaligus mengelakkan cubaan menipu oleh peserta yang sudah ada penyakit-penyakit spesifik.

i) 0 hari

Sebaik sahaja polisi anda di luluskan, perlindungan untuk kes kemalangan terus berkuat kuasa, bermakna tiada tempoh menunggu diperlukan kerana kemalangan tidak mempunyai simptom.

ii) 30 hari

Anda sudah boleh menggunakan kemudahan kad perubatan bagi tujuan rawatan dalam wad terhadap penyakit am seperti, denggi, viral fever, bronchitis, diarhea,dan beberapa jenis lagi.

iii) 120 hari

Perlindungan menyeluruh bermula untuk semua jenis penyakit dan kemalangan yang dibenarkan seperti yang tercatat dalam buku polisi.

3. TEMPOH SIASATAN (Contestability Period)

Tempoh siasatan ini adalah selama dua (2) tahun selepas permohonan polisi anda diluluskan. Dalam tempoh ini, pihak syarikat berhak untuk menyiasat latar belakang kesihatan anda sekiranya terdapat unsur yang meragukan semasa membuat tuntutan.

Sebagai contoh, jika anda baru sahaja memiliki polisi takaful selama enam (6) bulan tetapi sudah membuat tuntutan menghidap penyakit kanser tahap keempat (iaitu tahap yang kritikal), tuntutan anda akan ditolak. Hal ini kerana penyakit kanser tersebut sudah sedia ada sebelum permohonan takaful dibuat.

Begitu juga utk kes..sinus, appendix, batu karang, batu dlm hempedu, thyroid, fibroid..perlu menunggu polisi 2 tahun ke atas utk penggunaan medical card..kebiasaan sakit di atas mempunyai tanda2 awal sebelum sakit tahap serius. contoh nya kes appendix dan batu dlm hempedu..biasanya tanda2 awal dgn adanya gastrik ..boleh buat rawatan..tetapi paid n claim.siasatan akan dilakukan dlm tempoh 3 bln…clear tiada rekod ..pihak company bayar semula kos rawatan.

Oleh sebab itu, anda dinasihatkan supaya sentiasa menjaga dan mengambil tahu tahap kesihatan anda sebelum mengambil mana-mana polisi takaful. Semua syarikat serta produk takaful yang ditawarkan tidak akan memberi pampasan atau rawatan untuk penyakit yang sudah sedia ada.

Semua kita mahu berusaha keras untuk memiliki harta dan kekayaan bagi memenuhi keperluan hidup yang selesa. Malah memiliki harta adalah salah satu lambang kejayaan hidup seseorang.

Islam juga mewajibkan kita mengeluarkan zakat dari keuntungan perniagaan kita. Maknanya islam mahu umatnya mempunyai harta untuk membolehkan kita mengeluarkan zakat setiap tahun.

Dalam perancangan membina kejayaan hidup kita semua akan melalui proses berikut:

MENGUMPUL KEKAYAAN,

MENGURUS KEKAYAAN dan

MEWARISKAN KEKAYAAN.

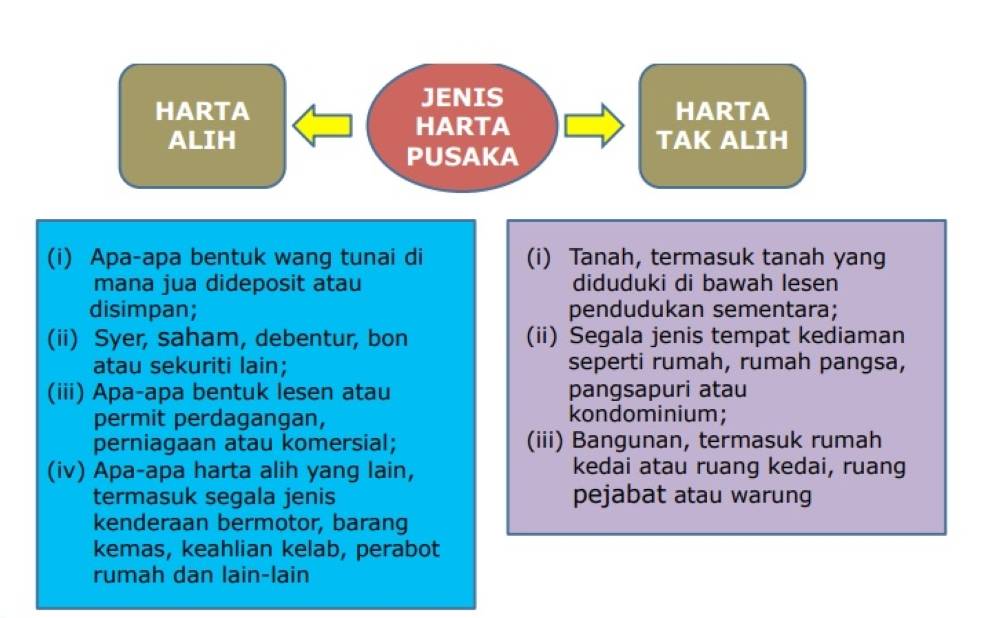

Harta yang kita perolehi untuk diurus dan diwariskan dapat di bahagikan kepada Harta Mudah Alih dan Tidak Alih seperti yang dinyatakan di bawah:-

Harta yang dimiliki dari mengumpul kekayaan dan mengurus kejayaan, bermula dengan mengumpul kekayaan seawal usia bekerja dengan cara menyimpan wang tunai atau memiliki hartanah sedikit demi sedikit, kemudian mengurus kekayaan yang ada agar ianya bertambah dan meningkat. Maka ramai yang telah berjaya melalui fasa ini akhirnya dapat mengecapi kehidupan yang lebih selesa dari sebelumnya.

Namun sctelah selesai dalam membina kehidupan dengan harta yang dimiliki, ramai dikalangan kita apabila mencapai umur 50-an berhenti memikirkan bagaimana untuk mengurus harta. Keadaan ini berlaku kerana pada pandangan mereka harta yang ada termasuk wang tunai yang ditinggalkan sudah cukup untuk diwariskan pada anak isteri. Bila mereka berhenti mengurus kejayaan maka di sinilah bermulanya masalah PEWARISAN.

Ramai dikalangan kita yang alpa atau kurang serius dalam nemikirkan atau menjangka risiko akan datang yang akan menjadikan harta peninggalan kita boleh menjadi beban kepada anak isteri kita selepas mati nanti. Pada mereka harta yang telah ditinggalkan sudah cukup untuk membiayai kehidupan anak isteri yang ditinggalkan. Sangka mereka dengan wang tunai yang banyak yang ditinggalkan ianya cukup untuk menunaikan bill elektrik, bil air, bil talipon, sewa rumah, ansuran kereta, yuran persekolahan anak-anak, meneruskan perniagaan.

Tanggungjawab mereka di dunia seolah-olah sudah dapat ditunaikan dengan baik apabila mereka merasakan telah tinggalkan duit tunai yang banyak dan harta yang banyak pada anak isteri. Maka kerana itu bila duit dan harta sudah banyak, sudah tidak menjadi kewajipan pada mereka untuk menjangka risiko akan datang. Mereka fikir mati akan menamatkan tanggungjawab mereka di dunia.

Tetapi kenapa kita masih kerap mendengar anak isteri dan para waris bertelagah sesama sendiri dalam merebut harta. Malah kita pernah dengar ada yang sanggup berbunuhan hanya kerana berebut tanah yang hanya sekangkang kera. Di mana silapnya?

Pendapat umum di kalangan umat islam beranggapan bahawa sekiranya seseorang meninggal dunia, semua harta yang ditinggalkannya samaada harta

mudah alih atau harta tidak alih termasuk akan menjadi harta isteri dan anak-anak simati secara MUTLAK. Atau isteri mereka akan menerima hak mereka melalui kaedah faraid.

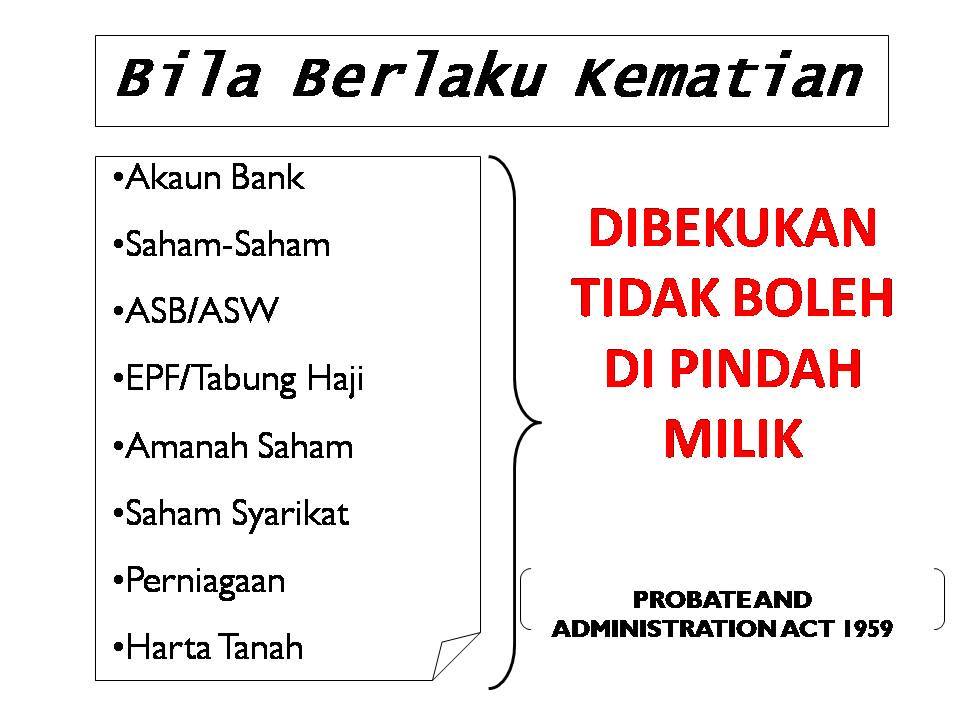

Namun ramai yang tidak mengetahui bahawa bila berlaku kematian semua harta alih dan tidak alihnya termasuklah semua akaun simpanan si mati akan dibekukan oleh undang-undang di bawah Akta Probate dan Pentadbiran 1959 (Disemak 1972). Tujuan pembekuan ini adalah untuk membenarkan proses undang-undang berjalan seperti untuk menyelesaikan semua hutang piutang si mati jika ada dan proses pembahagian harta pusaka itu sendiri.

Proses ini memakan masa yang lama, paling minimum satu tahun dan jika ada pertikaian oleh mana-mana pihak yang berkepentingan terutamanya yang mahu menuntut hutang dari peninggalan harta si mati, maka akan memakan masa yang lebih lama mungkin tiga tahun atau empat tahun dan mungkin lebih lama.

Akibatnya isteri dan anak-anak akan terbeban dan menderita sementara undang-undang membekukan harta si mati. Si isteri akan berhadapan dengan masalah tidak mempunyai tunai yang cukup untuk meneruskan kehidupan selesa yang mereka kecapi sewaktu si suami masih hidup. Banyak cerita yang kita dengar ada diantara mereka yang terpaksa balik kampung atau si isteri terpaksa bekerja kilang atau menjual nasi lemak untuk menampung keperluan hidup.

Si isteri mungkin akan bernasib baik setelah undang-undang menguruskan hutang piutang si mati, si isteri masih menerima baki dari harta arwah suaminya. Apa jadi jika kesemua harta peninggalan arwah terpaksa digunakan untuk melunaskan hutang piutang suami. Sukar untuk kita gambarkan.

Sebaliknya, dari segi hukum FARAID, semua harta pusaka si mati BUKAN semata-mata menjadi milik isteri dan anak-anaknya tapi juga menjadi hak milik bapa, ibu, atau mungkin adik beradik si mati. Dalam erti kata lain waris-waris si mati (selain isteri dan anak-anaknya) seperti ibu, bapa dan adik beradik si mati boleh menuntut hak masing-masing ke atas harta pusaka simati.

Dari segi pembahagian secara faraid, harta pusaka si mati boleh dituntut oleh waris-warisnya, mengikut bahagian masing-masing, seperti berikut:

ibu 1/6 bhg

bapa 1/6 bhg

isteri 1/8 bhs

anak perempuan -1 bhg

anak lelaki – 2 bhg.

adik beradik lelaki si mati

adik beradik perempuan si mati

Oleh yang demikian, isteri simati tidak boleh mendakwa bahawa rumah pusaka peninggalan suaminya itu adalah hak milik mutlak dia dan anak-anaknya sahaja. Kalau ini berlaku bermakna dia menafikan hak ibu dan bapa mertua serta ipar duainya itu. Dalam kes ini si isteri tersebut boleh dianggap mengambil hak orang lain secara batil. Tanpa sedar hukumnya adalah berdosa.

Contoh

Ketika suami meninggal dunia, dia neninggalkan wang tunai RM1 juta pada isterinya, namun wang sebanyak itu bukan jumlah bersih kerana ianya perlu melunaskan beberapa perkara yang ditinggalkan suaminya. Antaranya ialah menguruskan jenazah, membayar hutang si suami,membahagi harta ikut harta sepencarian, menyelesaikan wasiat, mengfaraidkan harta. Selepas ditolak semua urusan tersebut si isteri hanya layak menerima 1/8 sahaja dari lebihan yang tinggal. Jika bakinya ialah RM500,000 maka ikut faraid si isteri hanya layak menerima RM62,500.00 sahaja (iaitu 1/8 dari harta yang ditinggalkan). selebihnya adalah hak orang lain iaitu hak anak lelakinya dan hak anak perempuannya, hak bapa si suami dan hak ibu arwah suaminya. Jika tidak ada anak lelaki, bapa saudaranya pulak berhak ke atas harta itu.

Jika si isteri yang telah menjadi balu itu mengambil semua duit itu bermakna dia telah mengambil hak orang lain. Lebih menakutkan lagi jika dia termakan harta anak yatim, walaupun harta itu sendiri hakikatnya adalah harta anaknya sendiri.

Masalah akan berlaku pada si isteri yang terpaksa menanggung kehidupan membesarkan anak-anak dan mengurus harta suami selepas kematian suami. Dalam erti kata lain dia terpaksa mengambil alih semua urusan kewangan keluarganya. Isteri tentunya memerlukan cash flow yang banyak untuk menguruskan kewangan keluarganya. Apatah lagi dia terpaksa juga bersusah payah neneruskan perniagaan suami yang ditinggalkan,

Lebih malang lagi dalam hal pembahagian pusaka, jika si isteri mempunyai masalah dalam hubungan adik beradiknya. Ini tentunya akan menimbulkan masalah dalam pembahagian harta hingga kadangkala terpaksa diselesaikan di mahkamah. Ini jika berlaku tentunya akan memakan masa yang bukan sedikit di mahkamah. Ada yang sampai bertahun-tahun lamanya. Lebih rumit lagi apabila si isteri hanya mempunyai seorang anak perempuan tunggal yang mendapat bahagian yang kurang dari harta peninggalan arwah suami berbanding dengan bapa-bapa saudaranya yang mendapat hak menuntut harta pusaka arwah ayahnya.

Suami yang mati bukan sahaja mati dalam keadaan meninggalkan harta yang tidak terurus dengan baik tapi juga boleh mendatangkan DOSA pada isterinya tanpa disedari oleh isteri.

BAGAIMANA MASAALAH INI BOLEH DIELAKKAN.

Di sinilah peranan skim Takaful boleh membantu dalam meringankan masalah yang akan dihadapi oleh waris yang ditinggalkan, terutama pada isteri dan anak-anak.Setidak-tidaknya skim Takaful dapat menyediakan TUNAI dengan kadar segera. Kerana takaful tertakluk dibawah Akta Takaful yang mana polisi takaful tidak akan dibekukan.

APA YANG PATUT DI LAKUKAN.

Si suami membentuk harta pusaka wang tunai melalui Skim Takaful dan HIBAHkan (dihadiahkan) kepada isteri, anak-anak atau kepada sesiapa sahaja mengikut peratusan yang yang dikehendaki dan mengikut kemahuannya sendiri.

Sebagai contoh si suami semasa hidupnya mengambil polisi takaful berjumlah RM1Juta . Apabila berlaku kematian jumlah polisi RM1Juta tadi akan terus diserahkan kepada si isteri atau sesiapa sahaja yang dinamakan dalam surat pengisytiharan hibah tadi dalam masa yang singkat, kerana tuntutan Takaful tidak dibekukan atau dikecualikan dari akta Probate.

Dengan mendapat tunai dalam masa yang singkat lebih kurang satu bulan akan banyak melapangkan masalah Kewangan yang terpaksa dihadapi oleh keluarga itu segera. Dan yang paling utama pampasan RM1Juta tidak perlu difaraidkan kerana semasa hayatnya arwah telah menghibahkan faedah takaful tadi kepada isterinya.

Sabda Rasulullah S.A.W yang bermaksud:

“Tinggalkan anak dan isteri kamu dengan kesenangan adalah lebih baik daripada mereka meminta-minta”

(Riwayat Bukhari)

credit to :- Tuan Raman Haji Md Yasni (Jihad Bisnes Takaful)

Ada yang tanya pada saya. Mengapa nak kena pilih Great Eastern Takaful Bhd ( 𝑮𝑬𝑻𝑩 )?

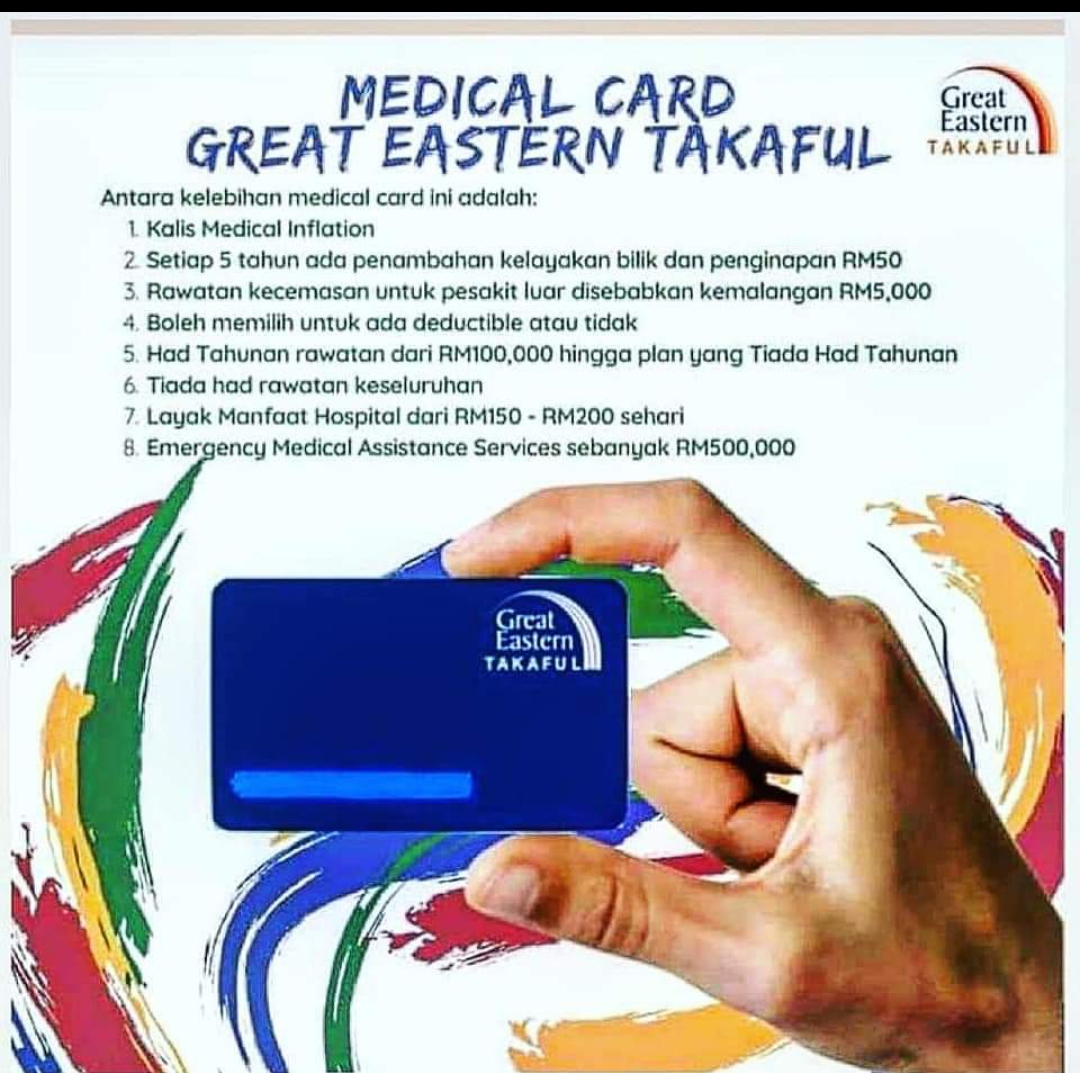

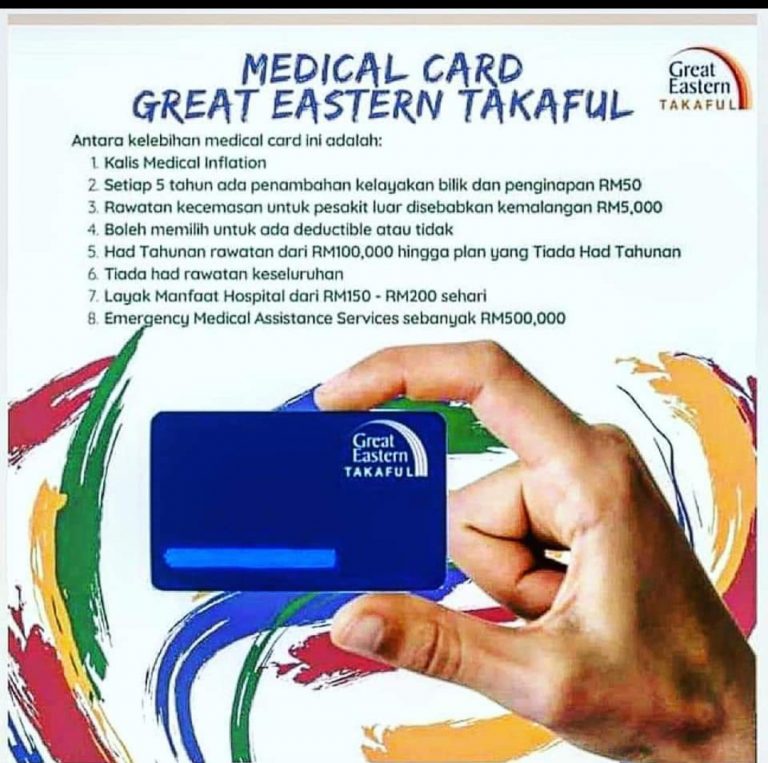

Apa lebihnya Great Eastern Takaful berbanding yang lain? Berikut kelebihan Medikal Kad Great Eastern Takaful :-

1-𝑲𝒐𝒏𝒔𝒆𝒑 𝑯𝒊𝒃𝒂𝒉

𝑯𝒊𝒃𝒂𝒉 bermaksud pemberian atau hadiah yang diberikan kepada pihak lain tanpa megharapkan sebarang balasan. Di Great Eastern Takaful, hibah akan diberikan kepada waris sekiranya seseorang peserta meninggal dunia. Dengan konsep hibah ini, nilai pampasan yang diberikan kepada waris tidak perlu melalui proses faraid. Sebagai contoh, seorang suami telah menamakan isterinya sebagai waris dengan pembahagian 100% nilai pampasan. Ini bermakna isteri beliau layak menerima 100% nilai pampasan tanpa perlu di bahagikan kepada ahli keluarga yang lain. Dengan kaedah ini, pemberian wang pampasan akan berlaku dengan lebih mudah, cepat dan jelas. Sekiranya nilai pampasan itu diberi kepada wasi (pemegang amanah), maka nilai pampasan itu wajiblah dibahagikan oleh wasi kepada waris-waris yang layak mengikut hukum faraid.

2-Medikal Kad 𝑻𝑰𝑨𝑫𝑨 𝑲𝒐-𝑻𝒂𝒌𝒂𝒇𝒖𝒍

𝑮𝑬𝑻𝑩 menawarkan medikal kad dengan pilihan Tanpa Ko Takaful. Pelanggan boleh menaik taraf bilik (Room & Board) tanpa bimbang dgn bayaran bill hospital yg mahal. Ini bermakna, semahal mana pun bil yang anda terima, anda hanya perlu membayar beza harga bilik yg dinaiktaraf,cukai dan caj-caj lain yang tidak ditanggung oleh Medikal Kad.

3- 𝑯𝒂𝒅 Medikal Kad 𝒔𝒆𝒖𝒎𝒖𝒓 𝒉𝒊𝒅𝒖𝒑 𝒚𝒂𝒏𝒈 𝒕𝒊𝒏𝒈𝒈𝒊

Demi memudahkan anda ketika berusia nanti, 𝑮𝑬𝑻𝑩 bersetuju untuk memberikan Had Seumur Hidup yang tinggi bagi Medikal Kad nya. Anda boleh memperoleh perlindungan sehingga RM 2 Juta seumur hidup dengan harga yang amat berpatutan.

4- 𝑲𝒉𝒂𝒊𝒓𝒂𝒕 𝒌𝒆𝒎𝒂𝒕𝒊𝒂𝒏 𝒚𝒂𝒏𝒈 𝒌𝒐𝒎𝒑𝒆𝒕𝒊𝒕𝒊𝒇

Bukan sekadar Medikal Kad tetapi Pelan ini sediakan perbelanjaan pengkebumian merupakan antara perkara yang perlu diambil berat sekiranya berlaku kematian. Untuk itu 𝑮𝑬𝑻𝑩 memberikan sebanyak RM2,000 bagi proses pengurusan jenazah untuk dikebumikan. Nilai ini dianggap relevan dan kompetitif pada masa kini.

5- 𝑬𝒍𝒂𝒖𝒏 𝑯𝒐𝒔𝒑𝒊𝒕𝒂𝒍

Sekiranya anda ditahan wad anda akan diberi elaun serendah RM50 utk sehari (minimum 8jam), dengan elaun Hospital ini anda dapat menggunakan sebagai ganti rugi kerana anda hilang pendapatan kerana tidak bekerja mengikut berapa hari anda berada di Hospital.

𝑮𝑬𝑻𝑩 melindungi 45 Penyakit Kritikal yang popular dan lebih sinonim dengan Rakyat Malaysia. 45 Penyakit itu termasuklah :-

1. Penyakit Alzheimer / Demensia Teruk 2. Angioplasti dan rawatan invasif lain untuk penyakit arteri koronari 3. Meningitis Bakteria –Mengakibatkan Ketidakupayaan Kekal untuk Melakukan Aktiviti Kehidupan Harian 4. Tumor Otak Benign –Keterukan Tertentu 5. Buta –Kekal dan Tidak Boleh Pulih 6. Pembedahan Otak 7. Kanser –Keterukan Tertentu dan Tidak Melindungi Kanser Tahap Awal 8. Kardiomiopati –Keterukan Tertentu 9. Anemia Aplastik Kronik –Mengakibatkan Kegagalan Kekal Sumsum Tulang 10. Koma –Mengakibatkan Defisit Neurologi Kekal dengan Simptom Klinikal yang Berterusan 11. Pembedahan Pintasan Arteri Koronari 12. Pekak –Kekal dan Tidak Boleh Pulih 13. Ensefalitis –Mengakibatkan Ketidakupayaan Kekal untuk Melakukan Aktiviti Kehidupan Harian 14. Kegagalan Hati Tahap Akhir 15. Penyakit Paru-Paru Tahap Akhir 16. AIDS Dengan Gejala Penuh 17. Serangan Jantung –Keterukan Tertentu 18. Hepatitis Viral Fulminan 19. Pembedahan Injap Jantung 20. Jangkitan HIV Melalui TransfusiDarah 21. Kegagalan Buah Pinggang –Memerlukan Dialisis atau Transplan Buah Pinggang 22. Kehilangan Upaya Hidup Sendiri (Berdikari) 23. Hilang Keupayaan Bertutur 24. Trauma Kepala Major (Teruk) –Mengakibatkan Ketidakupayaan Kekal untuk Melakukan AktivitiKehidupan Harian 25. Transplan Organ Utama/Sumsum Tulang 26. Penyakit Neuron Motor –Defisit neurologi Kekal dengan Simptom Klinikal Berterusan 27. Sklerosis Multipel 28. Distrofi Otot 29. Kelumpuhan Anggota 30. Penyakit Parkinson –Mengakibatkan Ketidakupayaan Kekal untuk Melakukan Aktiviti Kehidupan Harian 31. Hipertensi Arteri Pulmonari Primer –Keterukan Tertentu 32. Penyakit Arteri Koronari Serius 33. Strok/Angin Ahmar –Mengakibatkan Defisit Neurologi Kekal dengan Simptom-Simptom Klinikal Berterusan 34. Pembedahan Aorta 35. Lupus Eritematosus Sistemik Dengan Komplikasi Buah Pinggang Yang Teruk 36. Kelecuran Tahap Ketiga –Keterukan Tertentu 37. Virus Kurang Daya Tahan Penyakit (HIV) Dijangkiti Melalui Pekerjaan 38. Penyakit Terminal 39. Penyakit Sistik Medular 40. Sindrom Apallik(iaitu Keadaan Vegetatif Berterusan) 41. Poliomielitis 42. Skleroderma Progresif 43. Keradangan Pankreas Berulang dan Kronik 44. Elefantiasis (Penyakit Untut) 45. Penyakit Creutzfeldt-Jakob (Penyakit Lembu Gila)

Pesakit Kanser Kanser dan Buang Pinggang boleh membuat tuntutan bayaran semula 𝒔𝒆𝒎𝒖𝒂 kos rawatan dan Dialisis pesakit luar 𝑻𝑨𝑵𝑷𝑨 𝑯𝑨𝑫

8 – 𝑴𝒂𝒏𝒇𝒂𝒂𝒕 𝒎𝒂𝒕𝒂𝒏𝒈 𝒅𝒂𝒏 𝒌𝒆𝒎𝒖𝒅𝒂𝒉𝒂𝒏 𝒕𝒊𝒅𝒂𝒌 𝒍𝒖𝒑𝒖𝒕

Anda akan menerima sebarang jumlah di dalam akaun unit peserta apabila pelan anda matang. Kemudahan tidak luput pada tiga tahun pertama sijil akan memastikan sijil anda terus berkuat kuasa walaupun jumlah nilai di dalam akaun unit peserta anda menjadi sifar.

9 – 𝑷𝒆𝒏𝒈𝒆𝒄𝒖𝒂𝒍𝒊𝒂𝒏 𝑩𝒂𝒚𝒂𝒓𝒂𝒏

Sekiranya anda didiagnosis menghidap sebarang penyakit kritikal atau Lumpuh Kekal Keseluruhan sebarang caruman/bayaran sijil Takaful dan Medikal Kad anda akan dikecualikan namun anda masih layak menggunakan Medikal Kad 𝑮𝑬𝑻𝑩 selamanya 𝒑𝒆𝒓𝒄𝒖𝒎𝒂 . Ini kerana kami faham kesulitan mereka yang menghidap penyakit kritikal mungkin terbeban dengan masalah kewangan.

Begitulah antara kelebihan produk Medikal Kad Great Eastern Takaful berbanding pengendali takaful yang lain. Jangan lepaskan peluang untuk menikmati perlindungan yang lebih spesifik dan berharga bagi diri dan keluarga anda.

𝑺𝒀𝑨𝑯𝑹𝑼𝑴 𝑺𝑨𝑴𝑺𝑼𝑹𝑰 𝒀𝒐𝒖𝒓 𝑳𝒊𝒇𝒆 𝑻𝒂𝒌𝒂𝒇𝒖𝒍 𝑷𝒍𝒂𝒏𝒏𝒆𝒓

Klik gambar dibawah untuk dapatkan Quotation Medikal Kad:

Berikut adalah senarai 45 Penyakit Kritikal yang berada dalam perlindungan pampasan sijil Great Eastern Takaful

Berikut adalah senarai 45 Penyakit Kritikal yang berada dalam perlindungan pampasan sijil Great Eastern Takaful