Medical Card Takaful: Berbaloi atau Tidak? Ini Jawapan Jujur untuk 2025

Pengenalan: Kenapa Ramai Mula Cari Medical Card Sekarang?

Dalam era kos rawatan yang semakin tinggi, ramai rakyat Malaysia mula bertanya:

“Kalau tiba-tiba masuk hospital, cukup ke duit simpanan kita?”

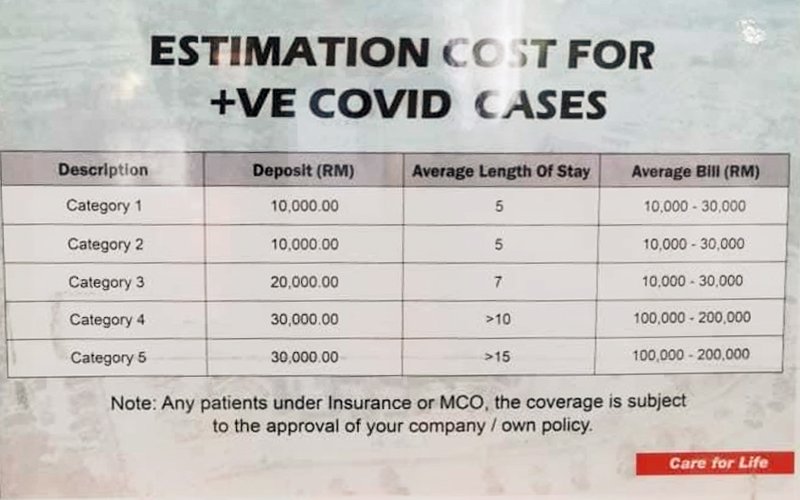

Realitinya, satu malam di hospital swasta boleh mencecah:

RM200–RM600 untuk bilik

RM10,000–RM50,000 untuk pembedahan biasa

RM100,000 ke atas untuk rawatan kritikal

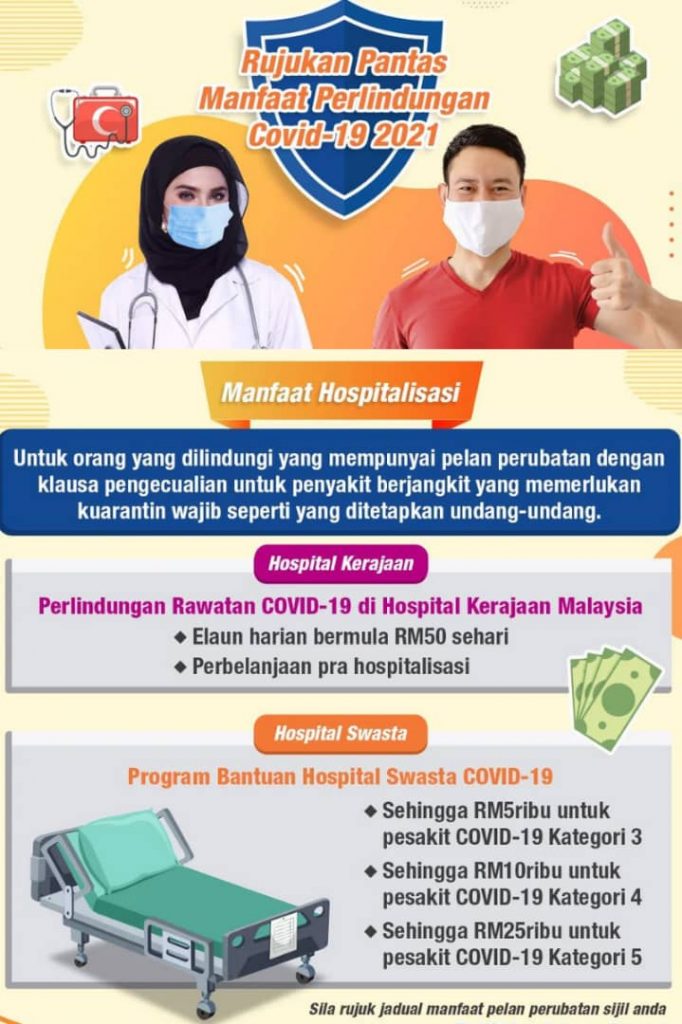

Tanpa perlindungan takaful, semua kos ini perlu dibayar guna duit sendiri. Di sinilah pentingnya medical card takaful, iaitu pelan perlindungan yang bantu bayar kos perubatan — tanpa unsur riba dan patuh syariah.

Apa Itu Medical Card Takaful?

Medical card takaful ialah kad perlindungan perubatan yang diberikan oleh syarikat takaful kepada peserta yang mencarum (menyumbang) dalam pelan takaful.

Fungsi utamanya:

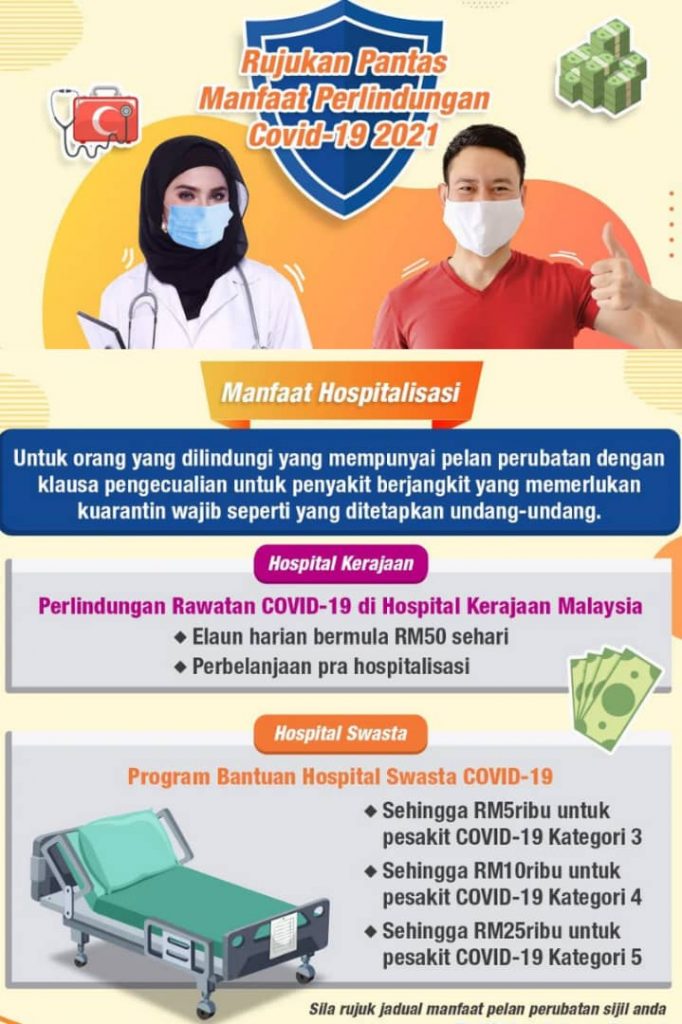

Menanggung kos rawatan, kemasukan hospital, pembedahan, ubat-ubatan, rawatan harian dan banyak lagi.

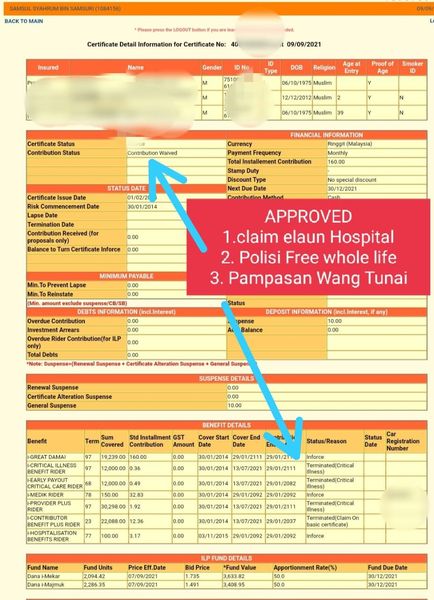

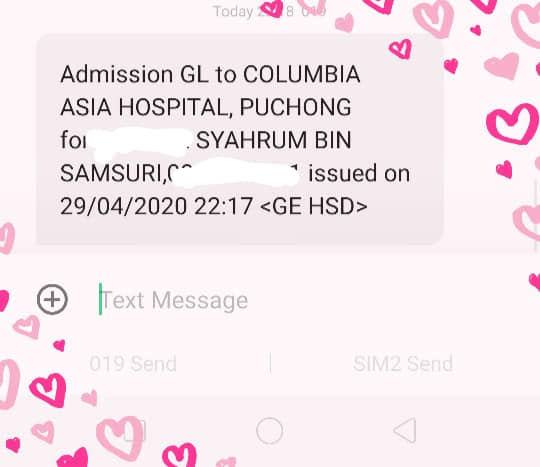

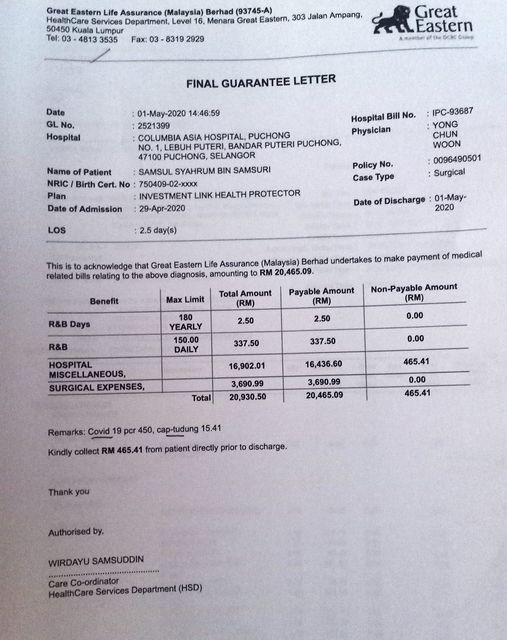

Kaedah “cashless”: peserta boleh terus masuk hospital panel tanpa bayar deposit (jika diluluskan).

Bezanya dengan insurans konvensional:

Patuh syariah – berdasarkan konsep tabarru’ (derma), bukan kontrak jual-beli riba.

Tiada unsur gharar (ketidakpastian) dan maysir (judi).

Simpanan dan pelaburan dikendalikan secara Islamik.

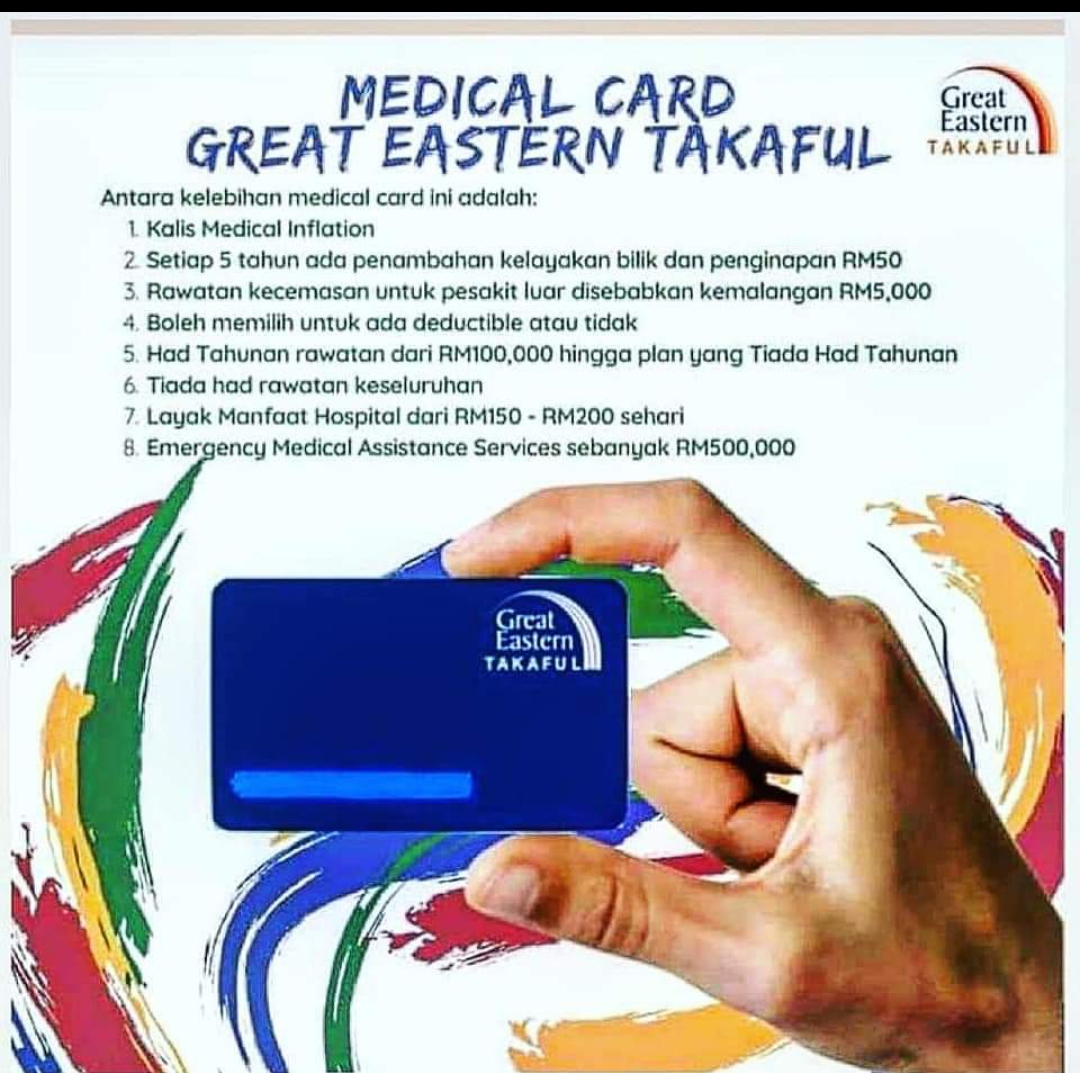

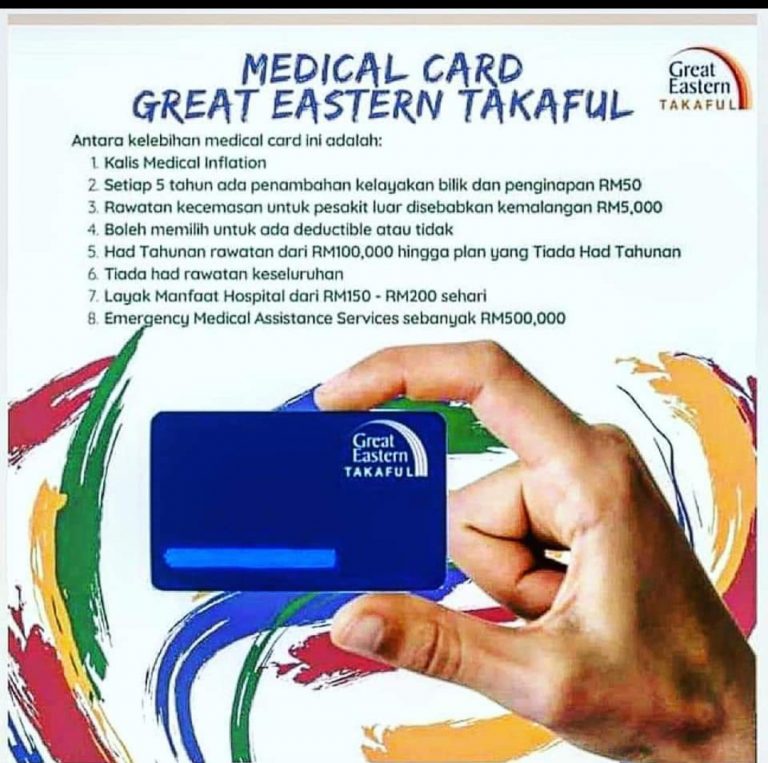

Kelebihan Medical Card Takaful

✅ Rawatan Hospital Swasta Tanpa Tunai

Hanya tunjuk kad sahaja di kaunter, tiada bayaran diperlukan (jika panel & diluluskan).

Proses lebih mudah dan cepat – sesuai untuk kes kecemasan.

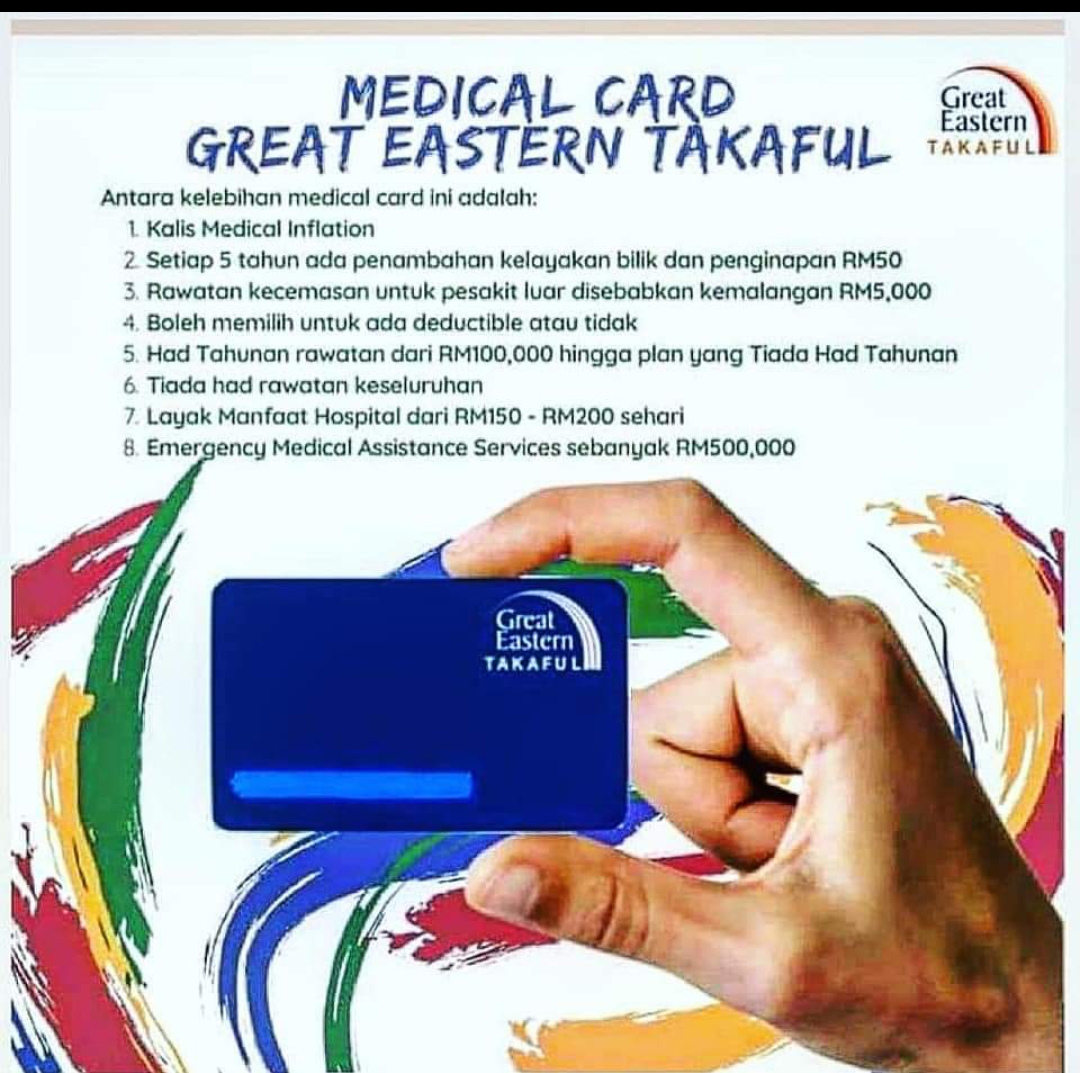

✅ Had Perlindungan Tinggi (Tahunan & Seumur Hidup)

Pelan mampu milik biasanya bermula dari RM100,000 – RM1 juta setahun.

Ada pelan “no lifetime limit” – perlindungan sepanjang hayat tanpa had.

✅ Akses Hospital Pakar & Teknologi Terkini

Hospital swasta seperti KPJ, Pantai, Prince Court, Gleneagles, Columbia Asia, dan banyak lagi.

Rawatan terkini dengan lebih cepat dan selesa.

✅ Pelepasan Cukai Pendapatan (LHDN)

Anda boleh tuntut sehingga RM3,000 setahun untuk sumbangan takaful dalam e-filing cukai.

✅ Perlindungan Keluarga dalam Satu Pelan (Family Plan)

Boleh gabungkan suami/isteri dan anak-anak dalam satu pelan untuk jimatkan kos.

✅ Sesuai untuk Freelancer, Usahawan & Suri Rumah

Bukan hanya pekerja tetap yang patut ada perlindungan perubatan.

Medical card bantu lindungi golongan tanpa EPF atau insurans majikan.

⚠️ Kekurangan atau Risiko yang Perlu Difahami

Walaupun banyak kelebihan, medical card bukan produk “sempurna”. Penting untuk tahu batasannya:

⏳ Tempoh Menunggu (Waiting Period)

Contoh: 30 hari untuk penyakit biasa, 120 hari untuk penyakit kritikal.

Maksudnya: anda tidak boleh terus claim sebaik saja daftar.

🚫 Penyakit Sedia Ada Tidak Dilindungi

Jika anda sudah ada kencing manis, darah tinggi atau batu karang sebelum daftar, ia mungkin tidak dilindungi sepenuhnya.

📉 Polisi Boleh Tamat Jika Lambat Bayar

Jika bayaran bulanan tertunggak terlalu lama, pelan anda boleh terbatal.

Pastikan ada auto-debit atau reminder setiap bulan.

💰 Bayaran Bertambah Mengikut Umur

Untuk pelan standalone (bukan rider), caruman mungkin meningkat setiap beberapa tahun mengikut umur.

🆚 Medical Card vs Insurans Majikan: Perlu Ambil Dua-dua?

Ramai yang anggap mereka dah cukup terlindung sebab ada insurans dari tempat kerja.

Tapi realitinya:

Insurans majikan tamat bila anda berhenti kerja, pencen atau diberhentikan.

Had tahunan biasanya sangat rendah: RM10,000–RM30,000 sahaja.

Tak boleh bawa ke tempat kerja baru.

Jadi, medical card sendiri adalah pelindung peribadi anda yang kekal walaupun anda bertukar kerja.

🎯 Jadi… Medical Card Takaful: Berbaloi atau Tidak?

Jawapannya:

✔️ YA, sangat berbaloi — jika anda:

Mahu rawatan cepat di hospital berkualiti

Ingin elak beban kewangan mengejut

Mahu jaga keluarga secara Islamik

Mahu kurangkan tekanan kewangan semasa sakit

❌ Kurang berbaloi — jika anda:

Selesa tunggu giliran di hospital kerajaan

Mahu guna duit simpanan sendiri untuk kos rawatan

Tak kisah dengan elemen konvensional atau lambat dapat rawatan

🧠 Tips Pilih Medical Card Terbaik untuk Anda

| Perkara | Apa Perlu Buat |

|---|---|

| Had Tahunan | Pilih minimum RM100,000 |

| Hospital Panel | Pastikan ada dekat rumah/kawasan anda |

| Pengecualian | Fahami apa yang tidak dilindungi |

| Caruman Bulanan | Sesuai dengan bajet & umur |

| Copayment / Deduktible | Semak jika perlu bayar sebahagian bil |

Soalan Lazim❓

(FAQ)

Q: Saya muda dan sihat. Perlu ambil sekarang?

✅ Ya! Lagi muda, lagi murah caruman anda. Bila dah sakit, anda mungkin tak layak lagi.

Q: Boleh ke cover anak dalam pelan yang sama?

✅ Ya. Banyak pelan family plan benarkan anda gabung isteri/suami dan anak-anak.

Q: Kalau saya dah ada satu medical card, perlu tambah lagi satu?

🔍 Mungkin. Anda boleh gabungkan atau naik taraf untuk had lebih tinggi atau tambahan manfaat (seperti penyakit kritikal).

📢 Penutup: Sediakan Payung Sebelum Hujan

Kos perubatan tidak akan turun. Tapi anda masih ada pilihan untuk lindungi diri dan keluarga secara patuh syariah — melalui medical card takaful.

Jangan tunggu sakit baru nak daftar. Bila anda sihat, anda layak. Bila anda dah sakit, pilihan anda akan jadi terhad.

Mahu Dapatkan Sebutharga Percuma?

Saya boleh bantu anda pilih medical card takaful terbaik ikut bajet dan keperluan anda.

Klik gambar dibawah untuk dapatkan Quotation :