Minta rakan-rakan yang nak ambil medikal kad dari mana-mana syarikat Takaful sila baca dan hadamkan penerangan di bawah.

Rules ini generally terpakai across the board.. semua company Takaful guna rules ini:

3 JENIS

‘TEMPOH PENTING’ YANG WAJIB ANDA FAHAM

Kesedaran masyarakat Malaysia terhadap kepentingan Takaful semakin tinggi terutamanya dalam kategori Takaful Perubatan (Medical Card). Semua orang mahu dapatkan bilik rawatan yang selesa ketika dirawat di hospital.

Kesesakan yang berlaku di hospital- hospital milik kerajaan serta kos perubatan yang tinggi di hospital swasta antara faktor utama orang ramai mahu memiliki kad perubatan sendiri. Lebih selesa dan menjimatkan.

Pernah tak anda dengar pemegang polisi takaful tidak mendapat manfaat yang sepatutnya dari syarikat takaful? Baru-baru ini negara kita digemparkan dengan seorang ahli politik yang ingin menyaman sebuah syarikat takaful disebabkan tidak berpuas hati dengan servis yang diterima.

Hal seperti ini terjadi biasanya disebabkan oleh salah faham atau kurang pengetahuan tentang polisi yang diambil. Oleh itu, sebagai seorang pelanggan kad perubatan, anda harus tahu beberapa ‘tempoh penting’ yang wujud di dalam polisi anda secara am.

1. TEMPOH BERTENANG (Free Look Period)

Tempoh bertenang ini juga disebut sebagai cooling period. Tempoh sepanjang 15 hari ini bermula sebaik sahaja permohonan anda diluluskan oleh pihak takaful. Dalam tempoh ini, anda haruslah membaca dan memahami pelan takaful yang sudah anda ambil seperti yang tertulis di dalam buku polisi anda.

Jika anda tidak berpuas hati atau tidak bersetuju dengan mana-mana terma yang wujud di dalam buku polisi, anda berhak untuk membuat aduan kepada syarikat pengendali takaful seterusnya membatalkan polisi tersebut. Untuk makluman anda, caruman yang telah dibayar akan dipulangkan semula.

Sebelum ambil mana-mana kad perubatan yang ditawarkan, fahami dulu ‘faktor-faktor penting dalam memilih kad perubatan.’

2. TEMPOH MENUNGGU (Waiting Period)

Tempoh kedua dan yang paling penting dalam polisi takaful anda ialah tempoh menunggu sebelum anda layak untuk menggunakan kad perubatan anda di hospital panel masing-masing. Secara amnya, kebanyakan pengendali takaful meletakkan 120 hari tempoh menunggu sebelum anda layak untuk menggunakan kemudahan ini.

Tujuan tempoh ini diwujudkan adalah untuk memastikan anda benar-benar sihat ketika memohon pelan takaful sekaligus mengelakkan cubaan menipu oleh peserta yang sudah ada penyakit-penyakit spesifik.

i) 0 hari

Sebaik sahaja polisi anda di luluskan, perlindungan untuk kes kemalangan terus berkuat kuasa, bermakna tiada tempoh menunggu diperlukan kerana kemalangan tidak mempunyai simptom.

ii) 30 hari

Anda sudah boleh menggunakan kemudahan kad perubatan bagi tujuan rawatan dalam wad terhadap penyakit am seperti, denggi, viral fever, bronchitis, diarhea,dan beberapa jenis lagi.

iii) 120 hari

Perlindungan menyeluruh bermula untuk semua jenis penyakit dan kemalangan yang dibenarkan seperti yang tercatat dalam buku polisi.

3. TEMPOH SIASATAN (Contestability Period)

Tempoh siasatan ini adalah selama dua (2) tahun selepas permohonan polisi anda diluluskan. Dalam tempoh ini, pihak syarikat berhak untuk menyiasat latar belakang kesihatan anda sekiranya terdapat unsur yang meragukan semasa membuat tuntutan.

Sebagai contoh, jika anda baru sahaja memiliki polisi takaful selama enam (6) bulan tetapi sudah membuat tuntutan menghidap penyakit kanser tahap keempat (iaitu tahap yang kritikal), tuntutan anda akan ditolak. Hal ini kerana penyakit kanser tersebut sudah sedia ada sebelum permohonan takaful dibuat.

Begitu juga utk kes..sinus, appendix, batu karang, batu dlm hempedu, thyroid, fibroid..perlu menunggu polisi 2 tahun ke atas utk penggunaan medical card..kebiasaan sakit di atas mempunyai tanda2 awal sebelum sakit tahap serius. contoh nya kes appendix dan batu dlm hempedu..biasanya tanda2 awal dgn adanya gastrik ..boleh buat rawatan..tetapi paid n claim.siasatan akan dilakukan dlm tempoh 3 bln…clear tiada rekod ..pihak company bayar semula kos rawatan.

Oleh sebab itu, anda dinasihatkan supaya sentiasa menjaga dan mengambil tahu tahap kesihatan anda sebelum mengambil mana-mana polisi takaful. Semua syarikat serta produk takaful yang ditawarkan tidak akan memberi pampasan atau rawatan untuk penyakit yang sudah sedia ada.

Semua kita mahu berusaha keras untuk memiliki harta dan kekayaan bagi memenuhi keperluan hidup yang selesa. Malah memiliki harta adalah salah satu lambang kejayaan hidup seseorang.

Islam juga mewajibkan kita mengeluarkan zakat dari keuntungan perniagaan kita. Maknanya islam mahu umatnya mempunyai harta untuk membolehkan kita mengeluarkan zakat setiap tahun.

Dalam perancangan membina kejayaan hidup kita semua akan melalui proses berikut:

MENGUMPUL KEKAYAAN,

MENGURUS KEKAYAAN dan

MEWARISKAN KEKAYAAN.

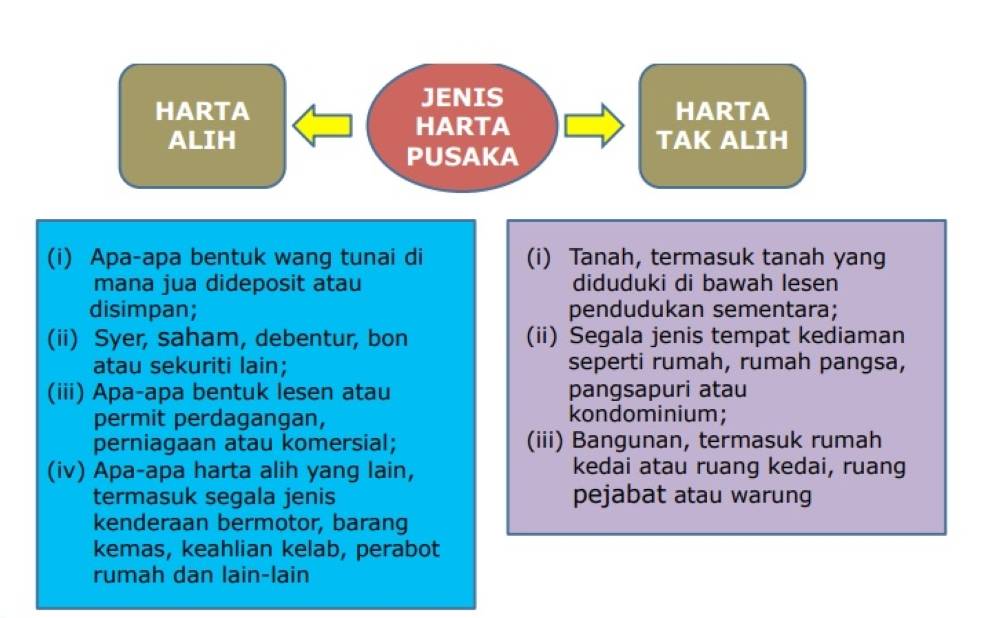

Harta yang kita perolehi untuk diurus dan diwariskan dapat di bahagikan kepada Harta Mudah Alih dan Tidak Alih seperti yang dinyatakan di bawah:-

Harta yang dimiliki dari mengumpul kekayaan dan mengurus kejayaan, bermula dengan mengumpul kekayaan seawal usia bekerja dengan cara menyimpan wang tunai atau memiliki hartanah sedikit demi sedikit, kemudian mengurus kekayaan yang ada agar ianya bertambah dan meningkat. Maka ramai yang telah berjaya melalui fasa ini akhirnya dapat mengecapi kehidupan yang lebih selesa dari sebelumnya.

Namun sctelah selesai dalam membina kehidupan dengan harta yang dimiliki, ramai dikalangan kita apabila mencapai umur 50-an berhenti memikirkan bagaimana untuk mengurus harta. Keadaan ini berlaku kerana pada pandangan mereka harta yang ada termasuk wang tunai yang ditinggalkan sudah cukup untuk diwariskan pada anak isteri. Bila mereka berhenti mengurus kejayaan maka di sinilah bermulanya masalah PEWARISAN.

Ramai dikalangan kita yang alpa atau kurang serius dalam nemikirkan atau menjangka risiko akan datang yang akan menjadikan harta peninggalan kita boleh menjadi beban kepada anak isteri kita selepas mati nanti. Pada mereka harta yang telah ditinggalkan sudah cukup untuk membiayai kehidupan anak isteri yang ditinggalkan. Sangka mereka dengan wang tunai yang banyak yang ditinggalkan ianya cukup untuk menunaikan bill elektrik, bil air, bil talipon, sewa rumah, ansuran kereta, yuran persekolahan anak-anak, meneruskan perniagaan.

Tanggungjawab mereka di dunia seolah-olah sudah dapat ditunaikan dengan baik apabila mereka merasakan telah tinggalkan duit tunai yang banyak dan harta yang banyak pada anak isteri. Maka kerana itu bila duit dan harta sudah banyak, sudah tidak menjadi kewajipan pada mereka untuk menjangka risiko akan datang. Mereka fikir mati akan menamatkan tanggungjawab mereka di dunia.

Tetapi kenapa kita masih kerap mendengar anak isteri dan para waris bertelagah sesama sendiri dalam merebut harta. Malah kita pernah dengar ada yang sanggup berbunuhan hanya kerana berebut tanah yang hanya sekangkang kera. Di mana silapnya?

Pendapat umum di kalangan umat islam beranggapan bahawa sekiranya seseorang meninggal dunia, semua harta yang ditinggalkannya samaada harta

mudah alih atau harta tidak alih termasuk akan menjadi harta isteri dan anak-anak simati secara MUTLAK. Atau isteri mereka akan menerima hak mereka melalui kaedah faraid.

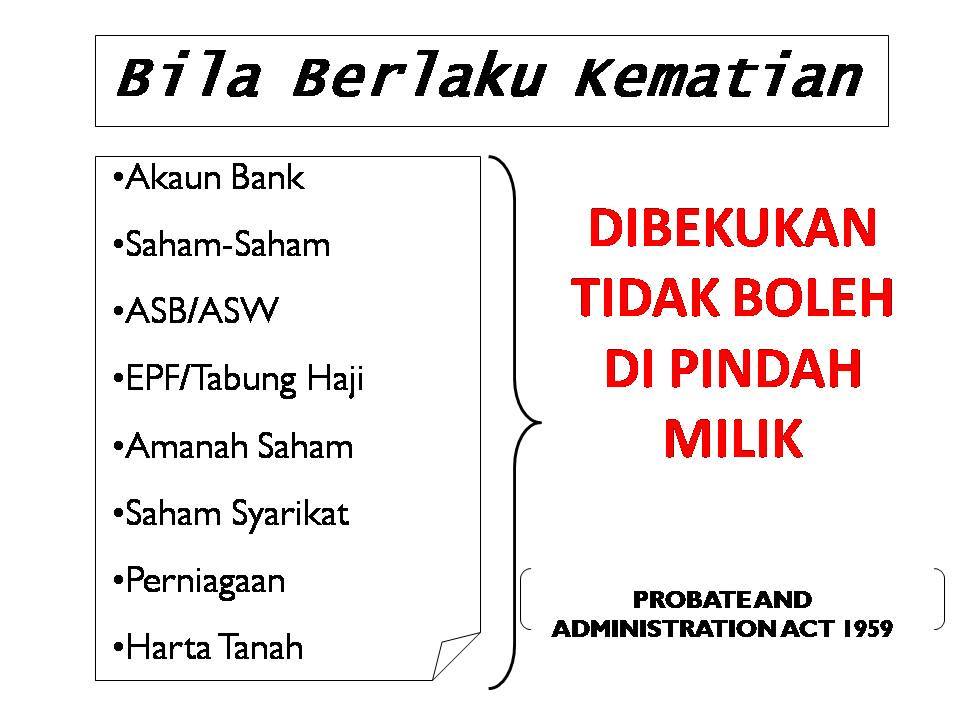

Namun ramai yang tidak mengetahui bahawa bila berlaku kematian semua harta alih dan tidak alihnya termasuklah semua akaun simpanan si mati akan dibekukan oleh undang-undang di bawah Akta Probate dan Pentadbiran 1959 (Disemak 1972). Tujuan pembekuan ini adalah untuk membenarkan proses undang-undang berjalan seperti untuk menyelesaikan semua hutang piutang si mati jika ada dan proses pembahagian harta pusaka itu sendiri.

Proses ini memakan masa yang lama, paling minimum satu tahun dan jika ada pertikaian oleh mana-mana pihak yang berkepentingan terutamanya yang mahu menuntut hutang dari peninggalan harta si mati, maka akan memakan masa yang lebih lama mungkin tiga tahun atau empat tahun dan mungkin lebih lama.

Akibatnya isteri dan anak-anak akan terbeban dan menderita sementara undang-undang membekukan harta si mati. Si isteri akan berhadapan dengan masalah tidak mempunyai tunai yang cukup untuk meneruskan kehidupan selesa yang mereka kecapi sewaktu si suami masih hidup. Banyak cerita yang kita dengar ada diantara mereka yang terpaksa balik kampung atau si isteri terpaksa bekerja kilang atau menjual nasi lemak untuk menampung keperluan hidup.

Si isteri mungkin akan bernasib baik setelah undang-undang menguruskan hutang piutang si mati, si isteri masih menerima baki dari harta arwah suaminya. Apa jadi jika kesemua harta peninggalan arwah terpaksa digunakan untuk melunaskan hutang piutang suami. Sukar untuk kita gambarkan.

Sebaliknya, dari segi hukum FARAID, semua harta pusaka si mati BUKAN semata-mata menjadi milik isteri dan anak-anaknya tapi juga menjadi hak milik bapa, ibu, atau mungkin adik beradik si mati. Dalam erti kata lain waris-waris si mati (selain isteri dan anak-anaknya) seperti ibu, bapa dan adik beradik si mati boleh menuntut hak masing-masing ke atas harta pusaka simati.

Dari segi pembahagian secara faraid, harta pusaka si mati boleh dituntut oleh waris-warisnya, mengikut bahagian masing-masing, seperti berikut:

ibu 1/6 bhg

bapa 1/6 bhg

isteri 1/8 bhs

anak perempuan -1 bhg

anak lelaki – 2 bhg.

adik beradik lelaki si mati

adik beradik perempuan si mati

Oleh yang demikian, isteri simati tidak boleh mendakwa bahawa rumah pusaka peninggalan suaminya itu adalah hak milik mutlak dia dan anak-anaknya sahaja. Kalau ini berlaku bermakna dia menafikan hak ibu dan bapa mertua serta ipar duainya itu. Dalam kes ini si isteri tersebut boleh dianggap mengambil hak orang lain secara batil. Tanpa sedar hukumnya adalah berdosa.

Contoh

Ketika suami meninggal dunia, dia neninggalkan wang tunai RM1 juta pada isterinya, namun wang sebanyak itu bukan jumlah bersih kerana ianya perlu melunaskan beberapa perkara yang ditinggalkan suaminya. Antaranya ialah menguruskan jenazah, membayar hutang si suami,membahagi harta ikut harta sepencarian, menyelesaikan wasiat, mengfaraidkan harta. Selepas ditolak semua urusan tersebut si isteri hanya layak menerima 1/8 sahaja dari lebihan yang tinggal. Jika bakinya ialah RM500,000 maka ikut faraid si isteri hanya layak menerima RM62,500.00 sahaja (iaitu 1/8 dari harta yang ditinggalkan). selebihnya adalah hak orang lain iaitu hak anak lelakinya dan hak anak perempuannya, hak bapa si suami dan hak ibu arwah suaminya. Jika tidak ada anak lelaki, bapa saudaranya pulak berhak ke atas harta itu.

Jika si isteri yang telah menjadi balu itu mengambil semua duit itu bermakna dia telah mengambil hak orang lain. Lebih menakutkan lagi jika dia termakan harta anak yatim, walaupun harta itu sendiri hakikatnya adalah harta anaknya sendiri.

Masalah akan berlaku pada si isteri yang terpaksa menanggung kehidupan membesarkan anak-anak dan mengurus harta suami selepas kematian suami. Dalam erti kata lain dia terpaksa mengambil alih semua urusan kewangan keluarganya. Isteri tentunya memerlukan cash flow yang banyak untuk menguruskan kewangan keluarganya. Apatah lagi dia terpaksa juga bersusah payah neneruskan perniagaan suami yang ditinggalkan,

Lebih malang lagi dalam hal pembahagian pusaka, jika si isteri mempunyai masalah dalam hubungan adik beradiknya. Ini tentunya akan menimbulkan masalah dalam pembahagian harta hingga kadangkala terpaksa diselesaikan di mahkamah. Ini jika berlaku tentunya akan memakan masa yang bukan sedikit di mahkamah. Ada yang sampai bertahun-tahun lamanya. Lebih rumit lagi apabila si isteri hanya mempunyai seorang anak perempuan tunggal yang mendapat bahagian yang kurang dari harta peninggalan arwah suami berbanding dengan bapa-bapa saudaranya yang mendapat hak menuntut harta pusaka arwah ayahnya.

Suami yang mati bukan sahaja mati dalam keadaan meninggalkan harta yang tidak terurus dengan baik tapi juga boleh mendatangkan DOSA pada isterinya tanpa disedari oleh isteri.

BAGAIMANA MASAALAH INI BOLEH DIELAKKAN.

Di sinilah peranan skim Takaful boleh membantu dalam meringankan masalah yang akan dihadapi oleh waris yang ditinggalkan, terutama pada isteri dan anak-anak.Setidak-tidaknya skim Takaful dapat menyediakan TUNAI dengan kadar segera. Kerana takaful tertakluk dibawah Akta Takaful yang mana polisi takaful tidak akan dibekukan.

APA YANG PATUT DI LAKUKAN.

Si suami membentuk harta pusaka wang tunai melalui Skim Takaful dan HIBAHkan (dihadiahkan) kepada isteri, anak-anak atau kepada sesiapa sahaja mengikut peratusan yang yang dikehendaki dan mengikut kemahuannya sendiri.

Sebagai contoh si suami semasa hidupnya mengambil polisi takaful berjumlah RM1Juta . Apabila berlaku kematian jumlah polisi RM1Juta tadi akan terus diserahkan kepada si isteri atau sesiapa sahaja yang dinamakan dalam surat pengisytiharan hibah tadi dalam masa yang singkat, kerana tuntutan Takaful tidak dibekukan atau dikecualikan dari akta Probate.

Dengan mendapat tunai dalam masa yang singkat lebih kurang satu bulan akan banyak melapangkan masalah Kewangan yang terpaksa dihadapi oleh keluarga itu segera. Dan yang paling utama pampasan RM1Juta tidak perlu difaraidkan kerana semasa hayatnya arwah telah menghibahkan faedah takaful tadi kepada isterinya.

Sabda Rasulullah S.A.W yang bermaksud:

“Tinggalkan anak dan isteri kamu dengan kesenangan adalah lebih baik daripada mereka meminta-minta”

(Riwayat Bukhari)

credit to :- Tuan Raman Haji Md Yasni (Jihad Bisnes Takaful)

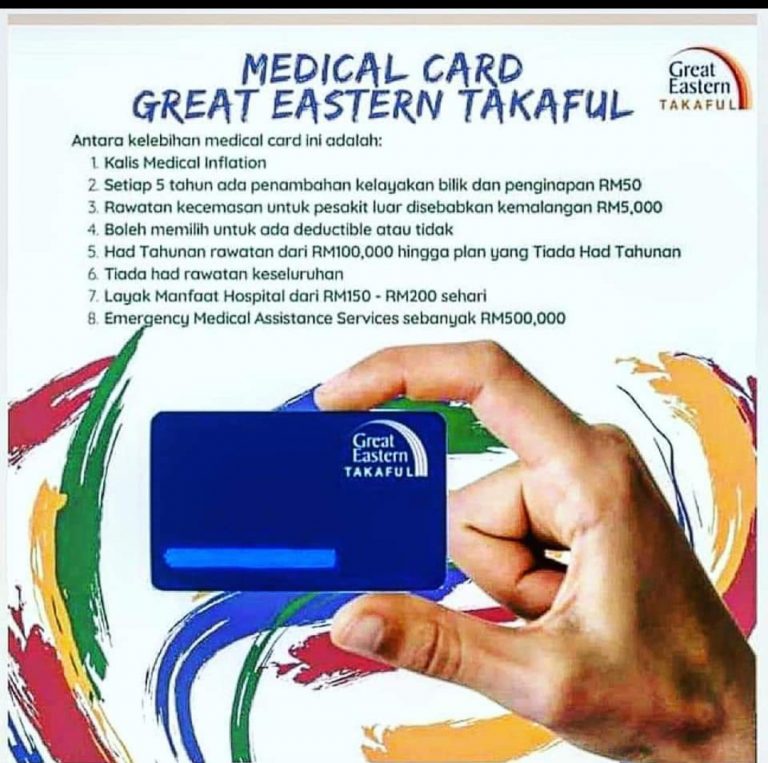

Ada yang tanya pada saya. Mengapa nak kena pilih Great Eastern Takaful Bhd ( 𝑮𝑬𝑻𝑩 )?

Apa lebihnya Great Eastern Takaful berbanding yang lain? Berikut kelebihan Medikal Kad Great Eastern Takaful :-

1-𝑲𝒐𝒏𝒔𝒆𝒑 𝑯𝒊𝒃𝒂𝒉

𝑯𝒊𝒃𝒂𝒉 bermaksud pemberian atau hadiah yang diberikan kepada pihak lain tanpa megharapkan sebarang balasan. Di Great Eastern Takaful, hibah akan diberikan kepada waris sekiranya seseorang peserta meninggal dunia. Dengan konsep hibah ini, nilai pampasan yang diberikan kepada waris tidak perlu melalui proses faraid. Sebagai contoh, seorang suami telah menamakan isterinya sebagai waris dengan pembahagian 100% nilai pampasan. Ini bermakna isteri beliau layak menerima 100% nilai pampasan tanpa perlu di bahagikan kepada ahli keluarga yang lain. Dengan kaedah ini, pemberian wang pampasan akan berlaku dengan lebih mudah, cepat dan jelas. Sekiranya nilai pampasan itu diberi kepada wasi (pemegang amanah), maka nilai pampasan itu wajiblah dibahagikan oleh wasi kepada waris-waris yang layak mengikut hukum faraid.

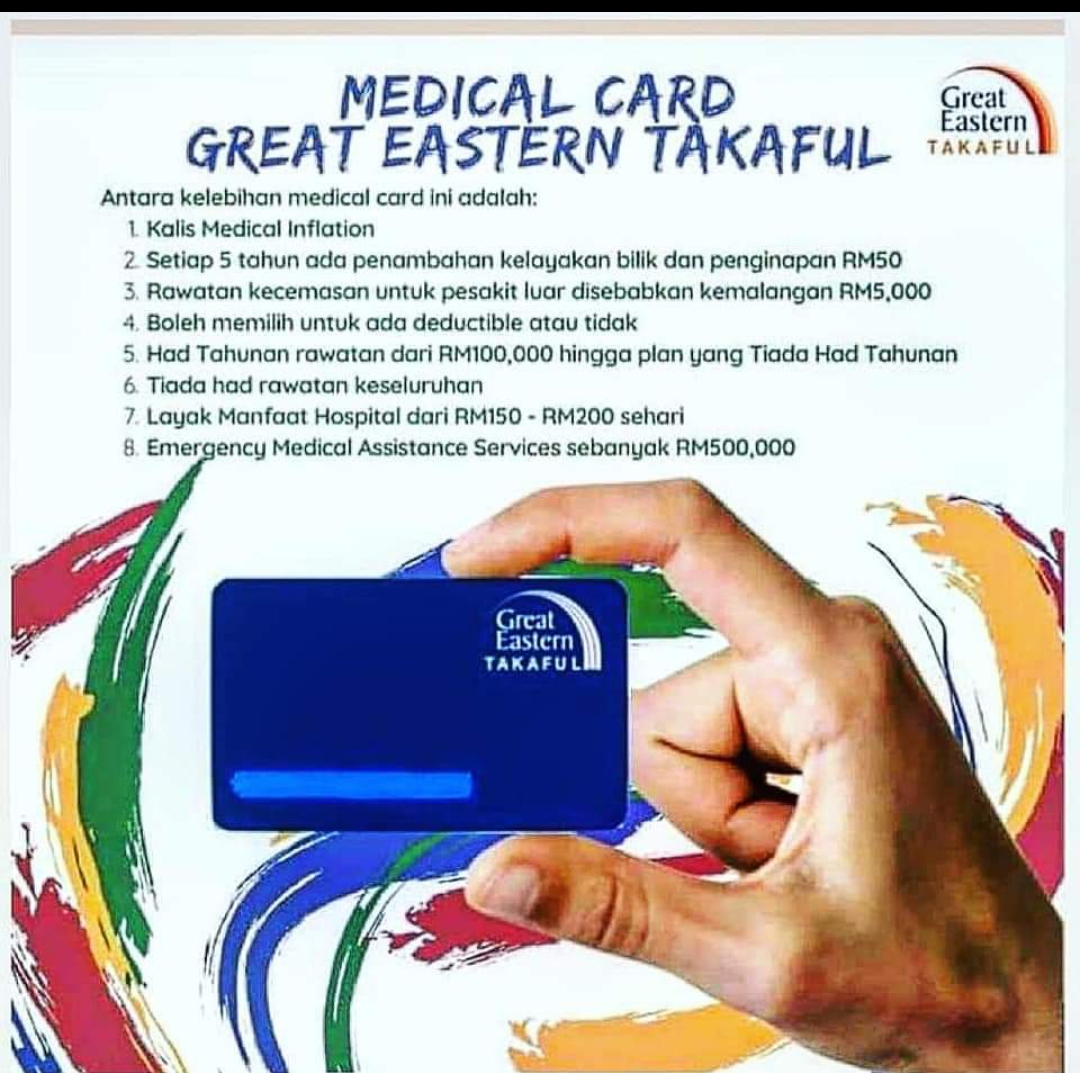

2-Medikal Kad 𝑻𝑰𝑨𝑫𝑨 𝑲𝒐-𝑻𝒂𝒌𝒂𝒇𝒖𝒍

𝑮𝑬𝑻𝑩 menawarkan medikal kad dengan pilihan Tanpa Ko Takaful. Pelanggan boleh menaik taraf bilik (Room & Board) tanpa bimbang dgn bayaran bill hospital yg mahal. Ini bermakna, semahal mana pun bil yang anda terima, anda hanya perlu membayar beza harga bilik yg dinaiktaraf,cukai dan caj-caj lain yang tidak ditanggung oleh Medikal Kad.

3- 𝑯𝒂𝒅 Medikal Kad 𝒔𝒆𝒖𝒎𝒖𝒓 𝒉𝒊𝒅𝒖𝒑 𝒚𝒂𝒏𝒈 𝒕𝒊𝒏𝒈𝒈𝒊

Demi memudahkan anda ketika berusia nanti, 𝑮𝑬𝑻𝑩 bersetuju untuk memberikan Had Seumur Hidup yang tinggi bagi Medikal Kad nya. Anda boleh memperoleh perlindungan sehingga RM 2 Juta seumur hidup dengan harga yang amat berpatutan.

4- 𝑲𝒉𝒂𝒊𝒓𝒂𝒕 𝒌𝒆𝒎𝒂𝒕𝒊𝒂𝒏 𝒚𝒂𝒏𝒈 𝒌𝒐𝒎𝒑𝒆𝒕𝒊𝒕𝒊𝒇

Bukan sekadar Medikal Kad tetapi Pelan ini sediakan perbelanjaan pengkebumian merupakan antara perkara yang perlu diambil berat sekiranya berlaku kematian. Untuk itu 𝑮𝑬𝑻𝑩 memberikan sebanyak RM2,000 bagi proses pengurusan jenazah untuk dikebumikan. Nilai ini dianggap relevan dan kompetitif pada masa kini.

5- 𝑬𝒍𝒂𝒖𝒏 𝑯𝒐𝒔𝒑𝒊𝒕𝒂𝒍

Sekiranya anda ditahan wad anda akan diberi elaun serendah RM50 utk sehari (minimum 8jam), dengan elaun Hospital ini anda dapat menggunakan sebagai ganti rugi kerana anda hilang pendapatan kerana tidak bekerja mengikut berapa hari anda berada di Hospital.

𝑮𝑬𝑻𝑩 melindungi 45 Penyakit Kritikal yang popular dan lebih sinonim dengan Rakyat Malaysia. 45 Penyakit itu termasuklah :-

1. Penyakit Alzheimer / Demensia Teruk 2. Angioplasti dan rawatan invasif lain untuk penyakit arteri koronari 3. Meningitis Bakteria –Mengakibatkan Ketidakupayaan Kekal untuk Melakukan Aktiviti Kehidupan Harian 4. Tumor Otak Benign –Keterukan Tertentu 5. Buta –Kekal dan Tidak Boleh Pulih 6. Pembedahan Otak 7. Kanser –Keterukan Tertentu dan Tidak Melindungi Kanser Tahap Awal 8. Kardiomiopati –Keterukan Tertentu 9. Anemia Aplastik Kronik –Mengakibatkan Kegagalan Kekal Sumsum Tulang 10. Koma –Mengakibatkan Defisit Neurologi Kekal dengan Simptom Klinikal yang Berterusan 11. Pembedahan Pintasan Arteri Koronari 12. Pekak –Kekal dan Tidak Boleh Pulih 13. Ensefalitis –Mengakibatkan Ketidakupayaan Kekal untuk Melakukan Aktiviti Kehidupan Harian 14. Kegagalan Hati Tahap Akhir 15. Penyakit Paru-Paru Tahap Akhir 16. AIDS Dengan Gejala Penuh 17. Serangan Jantung –Keterukan Tertentu 18. Hepatitis Viral Fulminan 19. Pembedahan Injap Jantung 20. Jangkitan HIV Melalui TransfusiDarah 21. Kegagalan Buah Pinggang –Memerlukan Dialisis atau Transplan Buah Pinggang 22. Kehilangan Upaya Hidup Sendiri (Berdikari) 23. Hilang Keupayaan Bertutur 24. Trauma Kepala Major (Teruk) –Mengakibatkan Ketidakupayaan Kekal untuk Melakukan AktivitiKehidupan Harian 25. Transplan Organ Utama/Sumsum Tulang 26. Penyakit Neuron Motor –Defisit neurologi Kekal dengan Simptom Klinikal Berterusan 27. Sklerosis Multipel 28. Distrofi Otot 29. Kelumpuhan Anggota 30. Penyakit Parkinson –Mengakibatkan Ketidakupayaan Kekal untuk Melakukan Aktiviti Kehidupan Harian 31. Hipertensi Arteri Pulmonari Primer –Keterukan Tertentu 32. Penyakit Arteri Koronari Serius 33. Strok/Angin Ahmar –Mengakibatkan Defisit Neurologi Kekal dengan Simptom-Simptom Klinikal Berterusan 34. Pembedahan Aorta 35. Lupus Eritematosus Sistemik Dengan Komplikasi Buah Pinggang Yang Teruk 36. Kelecuran Tahap Ketiga –Keterukan Tertentu 37. Virus Kurang Daya Tahan Penyakit (HIV) Dijangkiti Melalui Pekerjaan 38. Penyakit Terminal 39. Penyakit Sistik Medular 40. Sindrom Apallik(iaitu Keadaan Vegetatif Berterusan) 41. Poliomielitis 42. Skleroderma Progresif 43. Keradangan Pankreas Berulang dan Kronik 44. Elefantiasis (Penyakit Untut) 45. Penyakit Creutzfeldt-Jakob (Penyakit Lembu Gila)

Pesakit Kanser Kanser dan Buang Pinggang boleh membuat tuntutan bayaran semula 𝒔𝒆𝒎𝒖𝒂 kos rawatan dan Dialisis pesakit luar 𝑻𝑨𝑵𝑷𝑨 𝑯𝑨𝑫

8 – 𝑴𝒂𝒏𝒇𝒂𝒂𝒕 𝒎𝒂𝒕𝒂𝒏𝒈 𝒅𝒂𝒏 𝒌𝒆𝒎𝒖𝒅𝒂𝒉𝒂𝒏 𝒕𝒊𝒅𝒂𝒌 𝒍𝒖𝒑𝒖𝒕

Anda akan menerima sebarang jumlah di dalam akaun unit peserta apabila pelan anda matang. Kemudahan tidak luput pada tiga tahun pertama sijil akan memastikan sijil anda terus berkuat kuasa walaupun jumlah nilai di dalam akaun unit peserta anda menjadi sifar.

9 – 𝑷𝒆𝒏𝒈𝒆𝒄𝒖𝒂𝒍𝒊𝒂𝒏 𝑩𝒂𝒚𝒂𝒓𝒂𝒏

Sekiranya anda didiagnosis menghidap sebarang penyakit kritikal atau Lumpuh Kekal Keseluruhan sebarang caruman/bayaran sijil Takaful dan Medikal Kad anda akan dikecualikan namun anda masih layak menggunakan Medikal Kad 𝑮𝑬𝑻𝑩 selamanya 𝒑𝒆𝒓𝒄𝒖𝒎𝒂 . Ini kerana kami faham kesulitan mereka yang menghidap penyakit kritikal mungkin terbeban dengan masalah kewangan.

Begitulah antara kelebihan produk Medikal Kad Great Eastern Takaful berbanding pengendali takaful yang lain. Jangan lepaskan peluang untuk menikmati perlindungan yang lebih spesifik dan berharga bagi diri dan keluarga anda.

𝑺𝒀𝑨𝑯𝑹𝑼𝑴 𝑺𝑨𝑴𝑺𝑼𝑹𝑰 𝒀𝒐𝒖𝒓 𝑳𝒊𝒇𝒆 𝑻𝒂𝒌𝒂𝒇𝒖𝒍 𝑷𝒍𝒂𝒏𝒏𝒆𝒓

Klik gambar dibawah untuk dapatkan Quotation Medikal Kad:

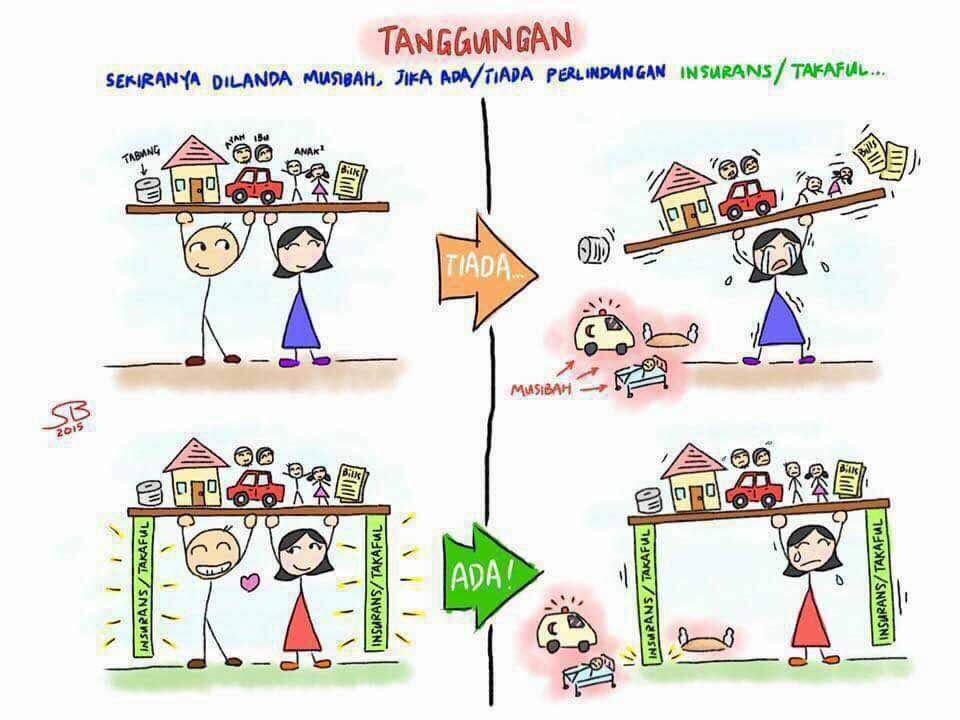

Dikala kita melafazkan ijab dan kabul di hari perkahwinan kita, kita sudah bersedia menerima tanggungjawab sebagai ketua keluarga.Bermulalah pelbagai perancangan terutama perancangan kewangan apatah lagi di kala sudah mempunyai anak-anak kerana kita bertanggungjawab memastikan keselamatan, kewangan keluarga terjamin jika apa-apa terjadi pada kita. Kini semakin ramai masyarakat kita sedar kepentingan ini.

Ketika hidup kita merancang dan memastikan semua kebajikan waris kita terjaga dan terbela seperti makan minum, pakaian, persekolahan dan lain-lain dengan sempurna. Namun adakah selepas kita mati nanti adakah waris kita akan terus terbela dan hidup dengan selesa seperti sebelumnya. Kita hanya boleh menjawabnya jika ketika hidup kita sudah bersedia dengan perancangan untuk memastikan waris terdekat kita terbela dengan perancangan awal kita.

Dalam ertikata lain kita harus juga merancang kebajikan waris terbela jika kita ditakdirkan meninggal dunia. Kita mesti pastikan kebajikan mereka akan terus terjamin setelah ketiadaan kita. Mati pasti datang pada semua kita. Hanya masa sahaja yang akan menentukan. Oleh itu merancang kewangan juga mestilah menjadi satu keutamaan hidup sebagai persediaan kita menghadapi mati.

Mempunyai simpanan yang banyak di institusi kewangan belum mencukupi sebagai persediaan jika musibah berlaku pada ketua keluarga secara tiba-tiba. Bagaimana perancangan pembahagian dan cara bagaimana ianya dibahagikan itu juga sangat penting disediakan, agar harta pusaka itu dapat segera dibahagikan. Disinilah kita perlu memikirkan tentang skim takaful kerana dengan menyumbang sedikit caruman, kita sudah boleh menyediakan tabung kewangan yang lebih banyak dari apa yang kita sumbangkan.

Contoh 1:

Seorang peserta yang bekerja dan berpendapatan bulanan, berumur 30 tahun, menyumbang RM100.00 sebulan. Maka peserta itu sudah membentuk tabung kewangan takaful untuk diri dan warisnya. Jika musibah berlaku seperti kematian atau hilang upaya kekal bantuan takaful sebanyak lebih kurang RM50,000 (mengikut plan Takaful yang disertainya) akan diberi kepada waris peserta tersebut dengan segera sebagai bayaran kehilangan pendapatan. Dengan duit inilah nanti warisnya dapat gunakan untuk menstabilkan semula kehidupan mereka setelah kematian peserta.

Kematian peserta juga bermakna hilang pendapatan pada waris. Inilah yang dimaksudkan bagaimana skim takaful dapat membela kehidupan waris peserta selepas kematiannya. Inilah maksud kerjasama saling bantu membantu antara peserta yang ramai menyertai skim takaful tadi. Jika kita hendak membentuk tabung musibah secara sendirian sebanyak RM50,000, tentunya ia akan memakan masa yang sangat lama dan mungkin tidak kesampaian kerana dalam perjalanan hidup itu mungkin kita akan ditimpa musibah pula.

Oleh yang demikian setiap ketua keluarga mesti memiliki skim takaful untuk keluarganya sebagai alat perlindungan kehilangan pendapatan. Waris akan hidup terbela semasa kita masih hidup bersama mereka dan akan terus terbela selepas kematian kita. Inilah keistimewaan dan kelebihan Takaful.

Contoh 2 :

Ketua keluarga bekerja dan mendapat pendapatan. Katakanlah RM2000 sebulan. Dia membelanjakan pendapatannya itu untuk dirinya dan terutama untuk kekuarganya seperti makan minum, bill utiliti, sewa rumah, yuran persekolah dan tuition anak, pakaian, ansuran kenderaan dll. Ini di panggil tanggungjawab ketua keluarga terhadap keluarganya.

Tetapi kita mesti ingat bahawa kita bekerja dan dapat pendapatan sebab dikurniakan kesihatan yang baik oleh Allah. Kita tidak boleh menafikan kesihatan baik tidak terjamin sepanjang masa. Kita terdedah kepada pelbagai risiko terutamanya hilang upaya atau meninggal dunia awal di kala keluarga masih bergantung pada kita. Jika musibah secara tiba-tiba ini berlaku maka kita akan hilang daya untuk bekerja dan hilang punca pendapatan.

Seorang ketua keluarga dengan memperuntukkan sedikit budgetnya dari pendapatannya setiap bulan atau tahun, dia sudah dapat membentuk tabung gantian kehilangan pendapatan segera jika berlaku musibah yang datang secara tiba-tiba tadi. Mungkin ada prospek yang bertanya berapa banyak tabung penggantian pendapatan yang perlu dibentuk jika musibah berlaku. Seorang konsultant takaful yang professional tentunya boleh membantu memberi khidmat nasihat kepada masyarakat.

Sabda Rasulullah S.A.W yang bermaksud:

“Tinggalkan anak dan isteri kamu dengan kesenangan adalah lebih baik daripada mereka meminta-minta”

(Riwayat Bukhari)

credit to :- Tuan Raman Haji Md Yasni (Jihad Bisnes Takaful)