PENDAPATAN YANG DIBEKUKAN SELEPAS KEMATIAN

PENDAPATAN YANG DIBEKUKAN SELEPAS KEMATIAN

Semua kita mahu berusaha keras untuk memiliki harta dan kekayaan bagi memenuhi keperluan hidup yang selesa. Malah memiliki harta adalah salah satu lambang kejayaan hidup seseorang.

Islam juga mewajibkan kita mengeluarkan zakat dari keuntungan perniagaan kita. Maknanya islam mahu umatnya mempunyai harta untuk membolehkan kita mengeluarkan zakat setiap tahun.

Dalam perancangan membina kejayaan hidup kita semua akan melalui proses berikut:

- MENGUMPUL KEKAYAAN,

- MENGURUS KEKAYAAN dan

- MEWARISKAN KEKAYAAN.

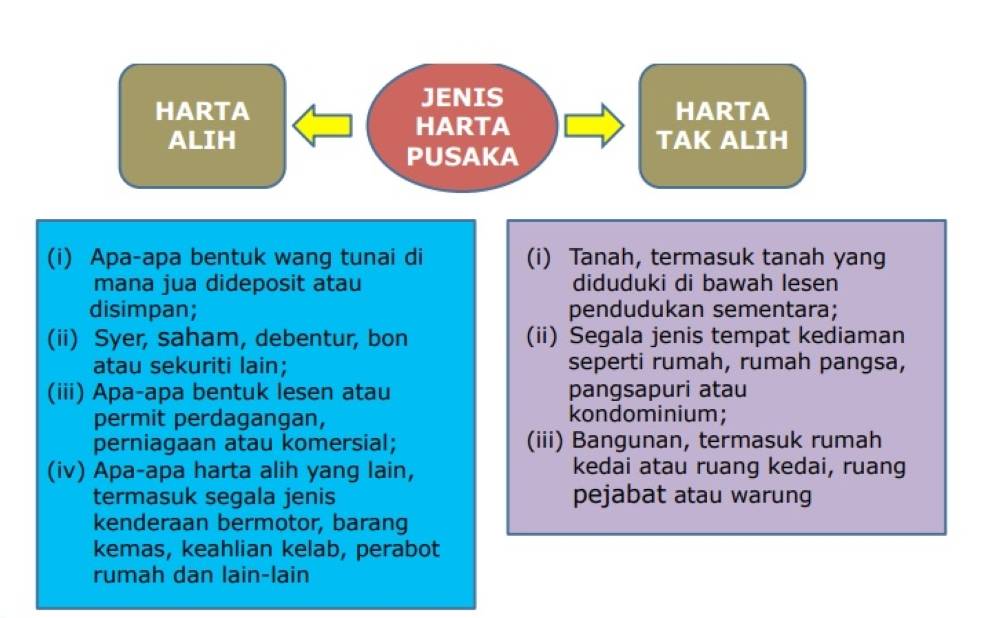

Harta yang kita perolehi untuk diurus dan diwariskan dapat di bahagikan kepada Harta Mudah Alih dan Tidak Alih seperti yang dinyatakan di bawah:-

Harta yang dimiliki dari mengumpul kekayaan dan mengurus kejayaan, bermula dengan mengumpul kekayaan seawal usia bekerja dengan cara menyimpan wang tunai atau memiliki hartanah sedikit demi sedikit, kemudian mengurus kekayaan yang ada agar ianya bertambah dan meningkat. Maka ramai yang telah berjaya melalui fasa ini akhirnya dapat mengecapi kehidupan yang lebih selesa dari sebelumnya.

Namun sctelah selesai dalam membina kehidupan dengan harta yang dimiliki, ramai dikalangan kita apabila mencapai umur 50-an berhenti memikirkan bagaimana untuk mengurus harta. Keadaan ini berlaku kerana pada pandangan mereka harta yang ada termasuk wang tunai yang ditinggalkan sudah cukup untuk diwariskan pada anak isteri. Bila mereka berhenti mengurus kejayaan maka di sinilah bermulanya masalah PEWARISAN.

Ramai dikalangan kita yang alpa atau kurang serius dalam nemikirkan atau menjangka risiko akan datang yang akan menjadikan harta peninggalan kita boleh menjadi beban kepada anak isteri kita selepas mati nanti. Pada mereka harta yang telah ditinggalkan sudah cukup untuk membiayai kehidupan anak isteri yang ditinggalkan. Sangka mereka dengan wang tunai yang banyak yang ditinggalkan ianya cukup untuk menunaikan bill elektrik, bil air, bil talipon, sewa rumah, ansuran kereta, yuran persekolahan anak-anak, meneruskan perniagaan.

Tanggungjawab mereka di dunia seolah-olah sudah dapat ditunaikan dengan baik apabila mereka merasakan telah tinggalkan duit tunai yang banyak dan harta yang

banyak pada anak isteri. Maka kerana itu bila duit dan harta sudah banyak, sudah tidak menjadi kewajipan pada mereka untuk menjangka risiko akan datang. Mereka fikir mati akan menamatkan tanggungjawab mereka di dunia.

Tetapi kenapa kita masih kerap mendengar anak isteri dan para waris bertelagah sesama sendiri dalam merebut harta. Malah kita pernah dengar ada yang sanggup berbunuhan hanya kerana berebut tanah yang hanya sekangkang kera. Di mana silapnya?

Pendapat umum di kalangan umat islam beranggapan bahawa sekiranya seseorang meninggal dunia, semua harta yang ditinggalkannya samaada harta

mudah alih atau harta tidak alih termasuk akan menjadi harta isteri dan anak-anak simati secara MUTLAK. Atau isteri mereka akan menerima hak mereka melalui kaedah faraid.

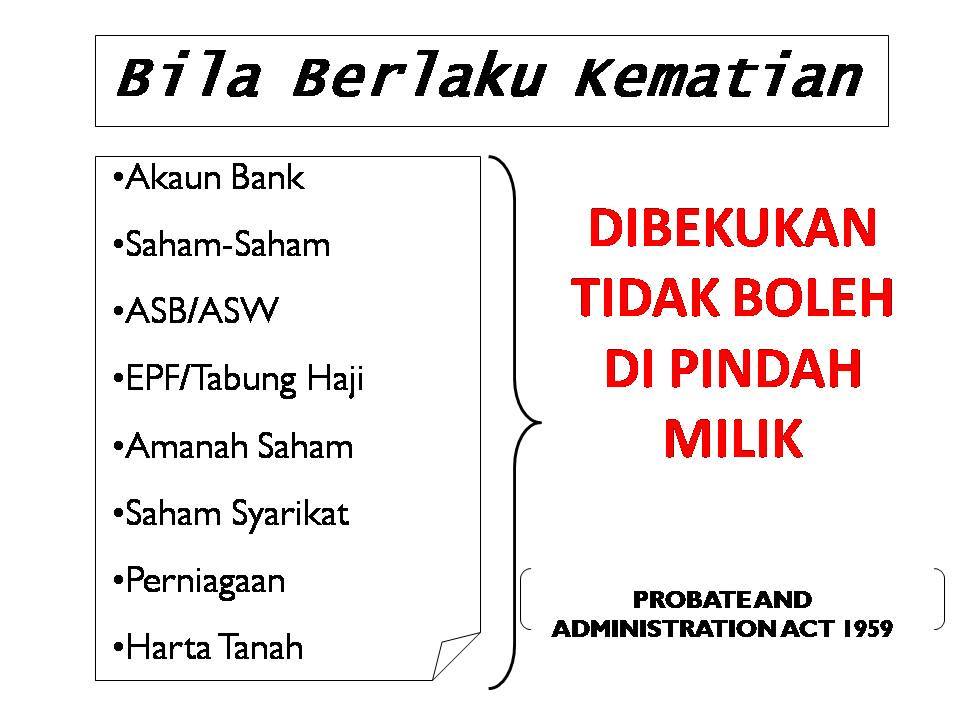

Namun ramai yang tidak mengetahui bahawa bila berlaku kematian semua harta alih dan tidak alihnya termasuklah semua akaun simpanan si mati akan dibekukan oleh undang-undang di bawah Akta Probate dan Pentadbiran 1959 (Disemak 1972). Tujuan pembekuan ini adalah untuk membenarkan proses undang-undang berjalan seperti untuk menyelesaikan semua hutang piutang si mati jika ada dan proses pembahagian harta pusaka itu sendiri.

Proses ini memakan masa yang lama, paling minimum satu tahun dan jika ada pertikaian oleh mana-mana pihak yang berkepentingan terutamanya yang mahu menuntut hutang dari peninggalan harta si mati, maka akan memakan masa yang lebih lama mungkin tiga tahun atau empat tahun dan mungkin lebih lama.

Akibatnya isteri dan anak-anak akan terbeban dan menderita sementara undang-undang membekukan harta si mati. Si isteri akan berhadapan dengan masalah tidak mempunyai tunai yang cukup untuk meneruskan kehidupan selesa yang mereka kecapi sewaktu si suami masih hidup. Banyak cerita yang kita dengar ada diantara mereka yang terpaksa balik kampung atau si isteri terpaksa bekerja kilang atau menjual nasi lemak untuk menampung keperluan hidup.

Si isteri mungkin akan bernasib baik setelah undang-undang menguruskan hutang piutang si mati, si isteri masih menerima baki dari harta arwah suaminya. Apa jadi jika kesemua harta peninggalan arwah terpaksa digunakan untuk melunaskan hutang piutang suami. Sukar untuk kita gambarkan.

Sebaliknya, dari segi hukum FARAID, semua harta pusaka si mati BUKAN semata-mata menjadi milik isteri dan anak-anaknya tapi juga menjadi hak milik bapa, ibu, atau mungkin adik beradik si mati. Dalam erti kata lain waris-waris si mati (selain isteri dan anak-anaknya) seperti ibu, bapa dan adik beradik si mati boleh menuntut hak masing-masing ke atas harta pusaka simati.

Dari segi pembahagian secara faraid, harta pusaka si mati boleh dituntut oleh waris-warisnya, mengikut bahagian masing-masing, seperti berikut:

- ibu 1/6 bhg

- bapa 1/6 bhg

- isteri 1/8 bhs

- anak perempuan -1 bhg

- anak lelaki – 2 bhg.

- adik beradik lelaki si mati

- adik beradik perempuan si mati

Oleh yang demikian, isteri simati tidak boleh mendakwa bahawa rumah pusaka peninggalan suaminya itu adalah hak milik mutlak dia dan anak-anaknya sahaja. Kalau ini berlaku bermakna dia menafikan hak ibu dan bapa mertua serta ipar duainya itu. Dalam kes ini si isteri tersebut boleh dianggap mengambil hak orang lain secara batil. Tanpa sedar hukumnya adalah berdosa.

Contoh

Ketika suami meninggal dunia, dia neninggalkan wang tunai RM1 juta pada isterinya, namun wang sebanyak itu bukan jumlah bersih kerana ianya perlu melunaskan beberapa perkara yang ditinggalkan suaminya. Antaranya ialah menguruskan jenazah, membayar hutang si suami,membahagi harta ikut harta sepencarian, menyelesaikan wasiat, mengfaraidkan harta. Selepas ditolak semua urusan tersebut si isteri hanya layak menerima 1/8 sahaja dari lebihan yang tinggal. Jika bakinya ialah RM500,000 maka ikut faraid si isteri hanya layak menerima RM62,500.00 sahaja (iaitu 1/8 dari harta yang ditinggalkan). selebihnya adalah hak orang lain iaitu hak anak lelakinya dan hak

anak perempuannya, hak bapa si suami dan hak ibu arwah suaminya. Jika tidak ada anak lelaki, bapa saudaranya pulak berhak ke atas harta itu.

Jika si isteri yang telah menjadi balu itu mengambil semua duit itu bermakna dia telah mengambil hak orang lain. Lebih menakutkan lagi jika dia termakan harta anak yatim, walaupun harta itu sendiri hakikatnya adalah harta anaknya sendiri.

Masalah akan berlaku pada si isteri yang terpaksa menanggung kehidupan membesarkan anak-anak dan mengurus harta suami selepas kematian suami. Dalam erti kata lain dia terpaksa mengambil alih semua urusan kewangan keluarganya. Isteri tentunya memerlukan cash flow yang banyak untuk menguruskan kewangan keluarganya. Apatah lagi dia terpaksa juga bersusah payah neneruskan perniagaan suami yang ditinggalkan,

Lebih malang lagi dalam hal pembahagian pusaka, jika si isteri mempunyai masalah dalam hubungan adik beradiknya. Ini tentunya akan menimbulkan masalah dalam pembahagian harta hingga kadangkala terpaksa diselesaikan di mahkamah. Ini jika berlaku tentunya akan memakan masa yang bukan sedikit di mahkamah. Ada yang sampai bertahun-tahun lamanya. Lebih rumit lagi apabila si isteri hanya mempunyai seorang anak perempuan tunggal yang mendapat bahagian yang kurang dari harta peninggalan arwah suami berbanding dengan bapa-bapa saudaranya yang mendapat hak menuntut harta pusaka arwah ayahnya.

Suami yang mati bukan sahaja mati dalam keadaan meninggalkan harta yang tidak terurus dengan baik tapi juga boleh mendatangkan DOSA pada isterinya tanpa disedari oleh isteri.

BAGAIMANA MASAALAH INI BOLEH DIELAKKAN.

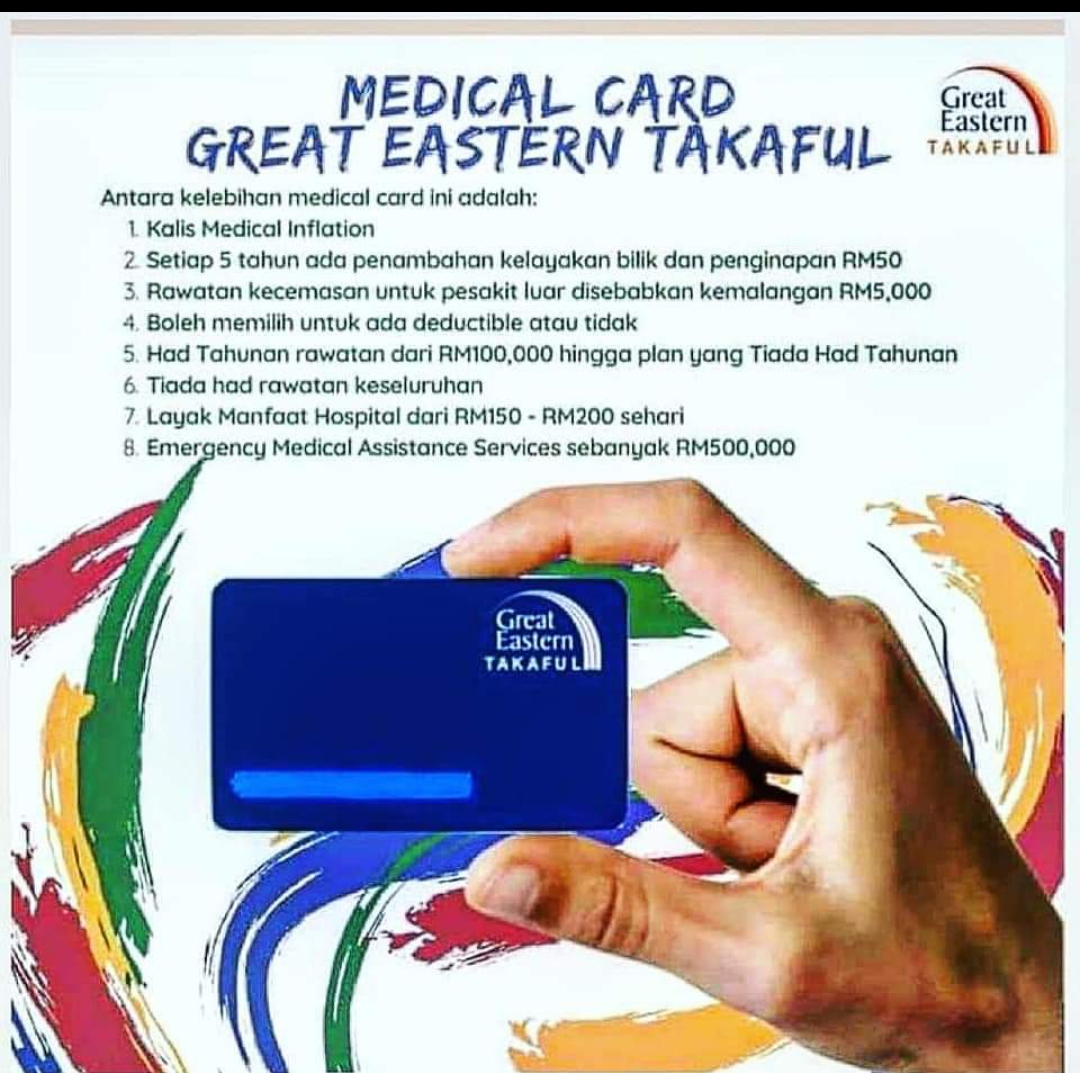

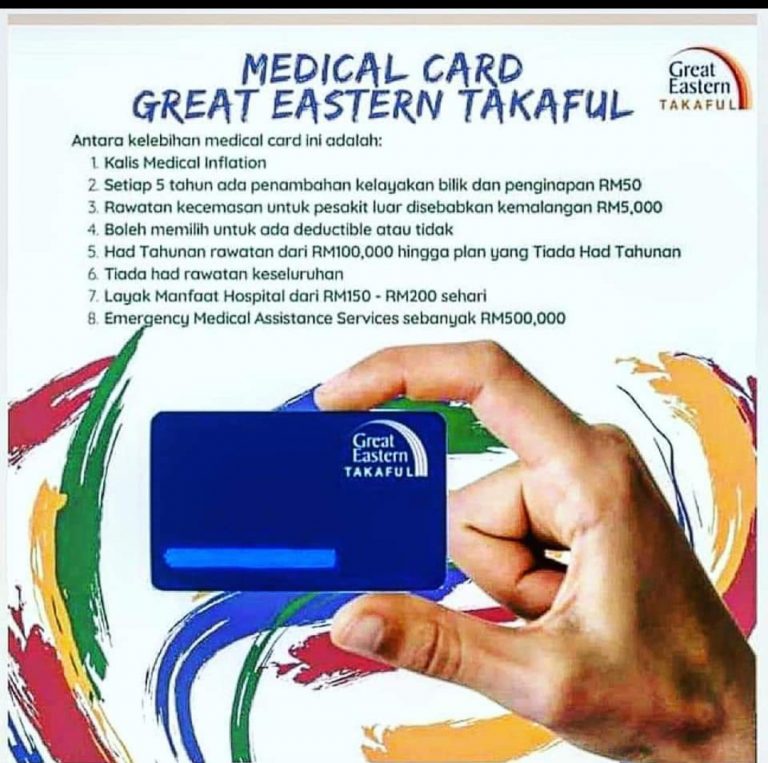

Di sinilah peranan skim Takaful boleh membantu dalam meringankan masalah yang akan dihadapi oleh waris yang ditinggalkan, terutama pada isteri dan anak-anak.Setidak-tidaknya skim Takaful dapat menyediakan TUNAI dengan kadar segera. Kerana takaful tertakluk dibawah Akta Takaful yang mana polisi takaful tidak akan dibekukan.

APA YANG PATUT DI LAKUKAN.

Si suami membentuk harta pusaka wang tunai melalui Skim Takaful dan HIBAHkan (dihadiahkan) kepada isteri, anak-anak atau kepada sesiapa sahaja mengikut peratusan yang yang dikehendaki dan mengikut kemahuannya sendiri.

Sebagai contoh si suami semasa hidupnya mengambil polisi takaful berjumlah RM1Juta . Apabila berlaku kematian jumlah polisi RM1Juta tadi akan terus diserahkan kepada si isteri atau sesiapa sahaja yang dinamakan dalam surat pengisytiharan hibah tadi dalam masa yang singkat, kerana tuntutan Takaful tidak dibekukan atau dikecualikan dari akta Probate.

Dengan mendapat tunai dalam masa yang singkat lebih kurang satu bulan akan banyak melapangkan masalah Kewangan yang terpaksa dihadapi oleh keluarga itu segera. Dan yang paling utama pampasan RM1Juta tidak perlu difaraidkan kerana semasa hayatnya arwah telah menghibahkan faedah takaful tadi kepada isterinya.

Sabda Rasulullah S.A.W yang bermaksud:

“Tinggalkan anak dan isteri kamu dengan kesenangan adalah lebih baik daripada mereka meminta-minta”

(Riwayat Bukhari)

credit to :- Tuan Raman Haji Md Yasni (Jihad Bisnes Takaful)