Jangan pilih pelan secara semberono. Gunakan checklist ini untuk buat keputusan tepat dan lindungi keluarga tersayang.

Elak Tersilap Langkah Lindungi Keluarga Anda

Dalam dunia hari ini yang penuh dengan ketidaktentuan – dari kenaikan kos sara hidup, kesesakan hospital kerajaan, hinggalah kepada peningkatan kos rawatan setiap tahun – memiliki medical card takaful bukan lagi satu pilihan sampingan. Ia sudah menjadi keperluan asas bagi setiap individu dan keluarga.

Tapi realitinya, ramai yang masih keliru memilih pelan yang sesuai. Ada yang ambil pelan terlalu murah, akhirnya tak cukup perlindungan. Ada pula yang bayar mahal, tapi tak faham apa yang sebenarnya mereka dilindungi.

Kalau anda seorang suami, isteri, atau ibu bapa yang sedang mempertimbangkan untuk ambil pelan medical card, artikel ini khas untuk anda. Kami kongsikan senarai semak (checklist) profesional dan padat – supaya anda buat keputusan dengan yakin dan bijak.

—

✅ 1. Faham Had Tahunan (Annual Limit) vs Had Seumur Hidup

Ramai yang tak sedar tentang perbezaan besar antara dua had ini.

Had Seumur Hidup bermaksud jumlah maksimum keseluruhan yang boleh digunakan sepanjang hayat – contohnya RM100,000 seumur hidup. Bila dah capai jumlah tu, pelan anda tamat walaupun anda masih bayar sumbangan bulanan.

Had Tahunan pula lebih moden dan selamat – ia tetapkan jumlah maksimum yang anda boleh guna setiap tahun. Dan jumlah ini akan reset semula setiap tahun.

💡 Tip: Pilih pelan yang menawarkan had tahunan tinggi, contohnya RM100,000 ke atas. Elakkan pelan yang masih gunakan had seumur hidup kerana ia sudah dianggap ketinggalan dan tidak relevan dengan kos rawatan semasa.

✅ 2. Semak Senarai Panel Hospital

Tujuan utama medical card adalah supaya anda boleh masuk hospital tanpa perlu keluar duit sendiri — asalkan rawatan anda dilindungi dan anda gunakan hospital panel.

Apa yang perlu anda semak? ✔ Adakah hospital berhampiran rumah anda termasuk dalam senarai panel? ✔ Adakah hospital pakar ternama seperti KPJ, Prince Court, Sunway Medical termasuk dalam panel? ✔ Boleh guna sistem cashless admission, atau kena bayar dahulu dan claim kemudian?

Ingat: Lebih luas panel hospital, lebih mudah untuk anda guna kad bila berlaku kecemasan. Tak semua syarikat takaful tawarkan jaringan hospital yang sama.

✅ 3. Pastikan Sumbangan Bulanan Sesuai Dengan Bajet Anda

Kebanyakan orang dewasa bekerja – sama ada di sektor awam atau swasta – mempunyai bajet bulanan yang agak ketat. Jadi penting untuk pilih pelan yang sesuai dengan kemampuan, tanpa mengorbankan perlindungan asas.

Pelan yang terlalu murah mungkin tidak merangkumi banyak manfaat penting. Sebaliknya, pelan yang terlalu mahal mungkin menyebabkan anda terpaksa berhenti di pertengahan jalan kerana tidak mampu bayar sumbangan.

Cadangan: Pilih pelan yang boleh disesuaikan. Saya boleh bantu anda buat perbandingan dari beberapa syarikat takaful dan sesuaikan pelan mengikut bajet dan keperluan keluarga anda.

✅ 4. Ketahui Sama Ada Pelan Anda Lindungi Kos Rawatan Sebenar

Tahukah anda, kos perubatan meningkat secara purata 10–15% setiap tahun?

Jika pelan anda tidak dikemaskini atau tidak mengikut inflasi perubatan, anda mungkin perlu bayar dari poket sendiri walaupun sudah ada medical card.

Pelan moden biasanya hadir dengan rider atau ciri yang: ✔ Menyesuaikan jumlah perlindungan berdasarkan inflasi ✔ Menggunakan full medical underwriting untuk manfaat optimum ✔ Tidak mengehadkan rawatan kepada kadar lama

Penting: Jangan hanya lihat harga bulanan. Lihat juga bagaimana pelan itu berkembang mengikut masa.

✅ 5. Pelan Untuk Seluruh Keluarga = Perlindungan Menyeluruh

Sebagai ketua keluarga, anda mungkin sedang fikir bukan saja untuk diri sendiri, tetapi juga: ✔ Isteri atau suami ✔ Anak-anak kecil ✔ Ibu atau bapa yang masih belum dilindungi

Ramai ejen takaful tidak menawarkan pelan yang menyeluruh atau tidak mempunyai sistem pemantauan yang efisien untuk kesemua ahli keluarga.

Saya di bawah jenama **Syahrum Agency** menawarkan pilihan dari beberapa syarikat terkemuka seperti: – AIA Public Takaful – Great Eastern Takaful – Etiqa Takaful – Zurich Takaful – Takaful Ikhlas – dan lain-lain

Kelebihan: Anda boleh pilih satu pelan untuk diri anda, dan tambah pasangan serta anak-anak – dalam satu rekod yang saya pantau untuk anda sepanjang tahun.

👨👩👧👦 Perlindungan Hari Ini, Ketenangan Seumur Hidup

Sebagai individu dewasa dan bertanggungjawab, tindakan anda hari ini boleh menentukan masa depan keluarga anda. Jangan tunggu sakit baru mula risau. Medical card takaful hanya boleh diambil ketika anda sihat.

Kita tak mampu kawal bila musibah berlaku, tapi kita boleh kawal persediaan sebelum ia berlaku.

📥 Dapatkan Cadangan Medical Card Takaful Paling Sesuai Untuk Anda

Saya bantu anda buat perbandingan dan carikan pelan terbaik mengikut: – Umur – Bajet bulanan – Status kesihatan – Keperluan seisi keluarga

✅ Sebutharga adalah percuma ✅ Tiada paksaan untuk beli ✅ Konsultasi 100% secara WhatsApp

Pengenalan: Kenapa Ramai Mula Cari Medical Card Sekarang?

Dalam era kos rawatan yang semakin tinggi, ramai rakyat Malaysia mula bertanya:

“Kalau tiba-tiba masuk hospital, cukup ke duit simpanan kita?”

Realitinya, satu malam di hospital swasta boleh mencecah:

RM200–RM600 untuk bilik

RM10,000–RM50,000 untuk pembedahan biasa

RM100,000 ke atas untuk rawatan kritikal

Tanpa perlindungan takaful, semua kos ini perlu dibayar guna duit sendiri. Di sinilah pentingnya medical card takaful, iaitu pelan perlindungan yang bantu bayar kos perubatan — tanpa unsur riba dan patuh syariah.

Apa Itu Medical Card Takaful?

Medical card takaful ialah kad perlindungan perubatan yang diberikan oleh syarikat takaful kepada peserta yang mencarum (menyumbang) dalam pelan takaful.

Fungsi utamanya:

Menanggung kos rawatan, kemasukan hospital, pembedahan, ubat-ubatan, rawatan harian dan banyak lagi.

Kaedah “cashless”: peserta boleh terus masuk hospital panel tanpa bayar deposit (jika diluluskan).

Bezanya dengan insurans konvensional:

Patuh syariah – berdasarkan konsep tabarru’ (derma), bukan kontrak jual-beli riba.

Tiada unsur gharar (ketidakpastian) dan maysir (judi).

Simpanan dan pelaburan dikendalikan secara Islamik.

Kelebihan Medical Card Takaful

✅ Rawatan Hospital Swasta Tanpa Tunai

Hanya tunjuk kad sahaja di kaunter, tiada bayaran diperlukan (jika panel & diluluskan).

Proses lebih mudah dan cepat – sesuai untuk kes kecemasan.

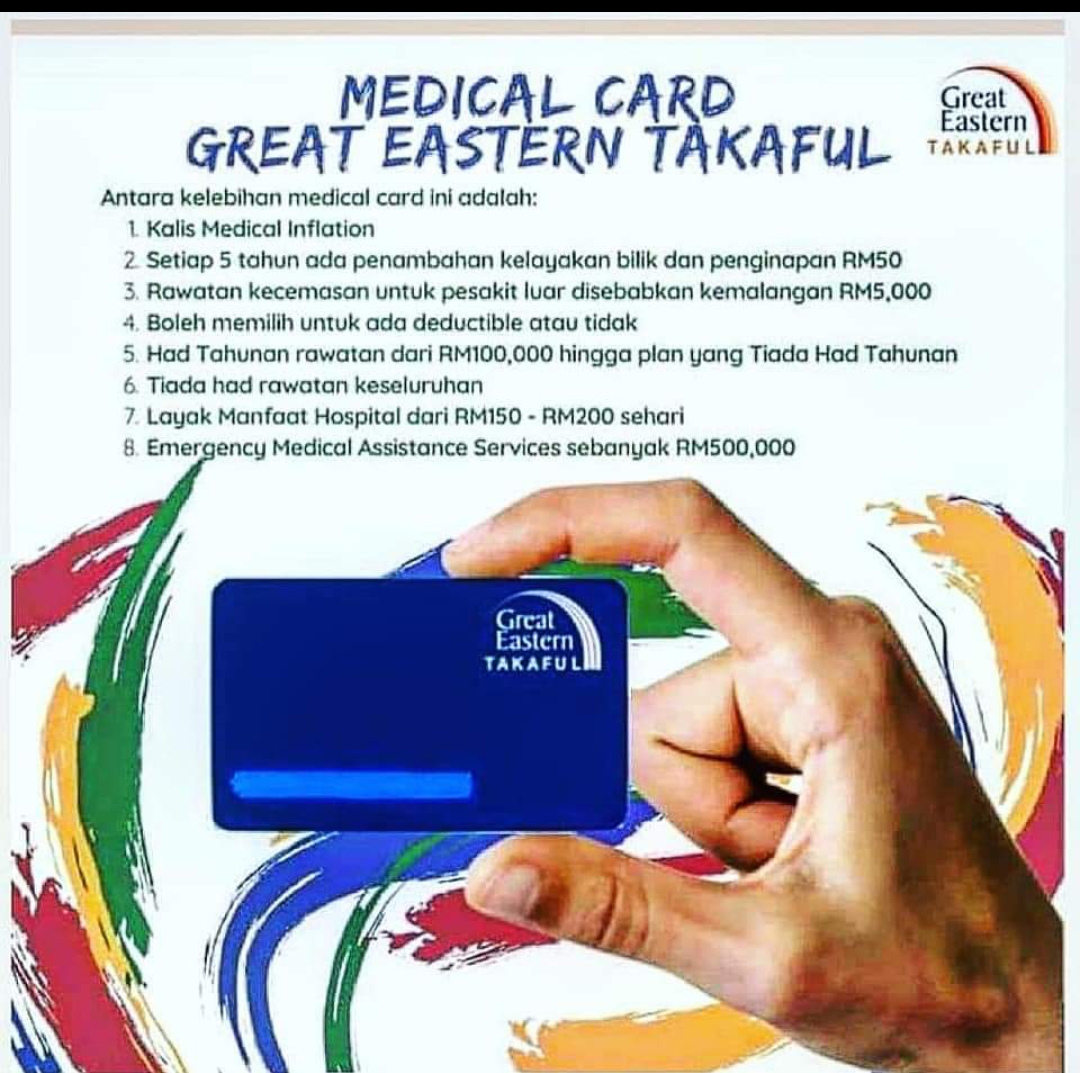

✅ Had Perlindungan Tinggi (Tahunan & Seumur Hidup)

Pelan mampu milik biasanya bermula dari RM100,000 – RM1 juta setahun.

Ada pelan “no lifetime limit” – perlindungan sepanjang hayat tanpa had.

✅ Akses Hospital Pakar & Teknologi Terkini

Hospital swasta seperti KPJ, Pantai, Prince Court, Gleneagles, Columbia Asia, dan banyak lagi.

Rawatan terkini dengan lebih cepat dan selesa.

✅ Pelepasan Cukai Pendapatan (LHDN)

Anda boleh tuntut sehingga RM3,000 setahun untuk sumbangan takaful dalam e-filing cukai.

✅ Perlindungan Keluarga dalam Satu Pelan (Family Plan)

Boleh gabungkan suami/isteri dan anak-anak dalam satu pelan untuk jimatkan kos.

✅ Sesuai untuk Freelancer, Usahawan & Suri Rumah

Bukan hanya pekerja tetap yang patut ada perlindungan perubatan.

Medical card bantu lindungi golongan tanpa EPF atau insurans majikan.

⚠️ Kekurangan atau Risiko yang Perlu Difahami

Walaupun banyak kelebihan, medical card bukan produk “sempurna”. Penting untuk tahu batasannya:

⏳ Tempoh Menunggu (Waiting Period)

Contoh: 30 hari untuk penyakit biasa, 120 hari untuk penyakit kritikal.

Maksudnya: anda tidak boleh terus claim sebaik saja daftar.

🚫 Penyakit Sedia Ada Tidak Dilindungi

Jika anda sudah ada kencing manis, darah tinggi atau batu karang sebelum daftar, ia mungkin tidak dilindungi sepenuhnya.

📉 Polisi Boleh Tamat Jika Lambat Bayar

Jika bayaran bulanan tertunggak terlalu lama, pelan anda boleh terbatal.

Pastikan ada auto-debit atau reminder setiap bulan.

💰 Bayaran Bertambah Mengikut Umur

Untuk pelan standalone (bukan rider), caruman mungkin meningkat setiap beberapa tahun mengikut umur.

🆚 Medical Card vs Insurans Majikan: Perlu Ambil Dua-dua?

Ramai yang anggap mereka dah cukup terlindung sebab ada insurans dari tempat kerja.

Tapi realitinya:

Insurans majikan tamat bila anda berhenti kerja, pencen atau diberhentikan.

Had tahunan biasanya sangat rendah: RM10,000–RM30,000 sahaja.

Tak boleh bawa ke tempat kerja baru.

Jadi, medical card sendiri adalah pelindung peribadi anda yang kekal walaupun anda bertukar kerja.

🎯 Jadi… Medical Card Takaful: Berbaloi atau Tidak?

Jawapannya:

✔️ YA, sangat berbaloi — jika anda:

Mahu rawatan cepat di hospital berkualiti

Ingin elak beban kewangan mengejut

Mahu jaga keluarga secara Islamik

Mahu kurangkan tekanan kewangan semasa sakit

❌ Kurang berbaloi — jika anda:

Selesa tunggu giliran di hospital kerajaan

Mahu guna duit simpanan sendiri untuk kos rawatan

Tak kisah dengan elemen konvensional atau lambat dapat rawatan

🧠 Tips Pilih Medical Card Terbaik untuk Anda

Perkara

Apa Perlu Buat

Had Tahunan

Pilih minimum RM100,000

Hospital Panel

Pastikan ada dekat rumah/kawasan anda

Pengecualian

Fahami apa yang tidak dilindungi

Caruman Bulanan

Sesuai dengan bajet & umur

Copayment / Deduktible

Semak jika perlu bayar sebahagian bil

Soalan Lazim❓

(FAQ)

Q: Saya muda dan sihat. Perlu ambil sekarang? ✅ Ya! Lagi muda, lagi murah caruman anda. Bila dah sakit, anda mungkin tak layak lagi.

Q: Boleh ke cover anak dalam pelan yang sama? ✅ Ya. Banyak pelan family plan benarkan anda gabung isteri/suami dan anak-anak.

Q: Kalau saya dah ada satu medical card, perlu tambah lagi satu? 🔍 Mungkin. Anda boleh gabungkan atau naik taraf untuk had lebih tinggi atau tambahan manfaat (seperti penyakit kritikal).

📢 Penutup: Sediakan Payung Sebelum Hujan

Kos perubatan tidak akan turun. Tapi anda masih ada pilihan untuk lindungi diri dan keluarga secara patuh syariah — melalui medical card takaful.

Jangan tunggu sakit baru nak daftar. Bila anda sihat, anda layak. Bila anda dah sakit, pilihan anda akan jadi terhad.

Mahu Dapatkan Sebutharga Percuma?

Saya boleh bantu anda pilih medical card takaful terbaik ikut bajet dan keperluan anda.

Perlindungan Lengkap untuk Projek Pembinaan dan Kejuruteraan Awam

Apa Itu Insurans Semua Risiko Kontraktor?

Insurans Semua Risiko Kontraktor (Contractors’ All Risks – CAR Insurans) adalah satu bentuk perlindungan komprehensif yang direka khas untuk melindungi kontraktor, pemaju hartanah, dan pemilik projek kejuruteraan awam daripada risiko kewangan akibat kerosakan material dan liabiliti pihak ketiga semasa tempoh pembinaan atau pembaikan projek.

Bagi mereka yang terlibat dalam industri pembinaan, projek sering kali berhadapan dengan pelbagai risiko seperti cuaca buruk, kebakaran, kecurian, atau kerosakan struktur akibat faktor luar. Dengan perlindungan Insurans ini, kontraktor boleh menjalankan kerja dengan lebih yakin kerana sebarang kejadian tidak dijangka dapat ditanggung oleh perlindungan Insurans.

Siapa yang Memerlukan Perlindungan Ini?

Insurans Semua Risiko Kontraktor amat disyorkan kepada:

✅ Kontraktor binaan – Sama ada syarikat besar atau kecil yang menjalankan projek pembinaan. ✅ Pemaju hartanah – Melindungi projek perumahan, bangunan komersial, dan pembangunan infrastruktur. ✅ Syarikat kejuruteraan – Menjalankan kerja-kerja pembinaan, naik taraf, atau pembaikan jalan, jambatan, empangan, dan sebagainya. ✅ Pemilik projek pembangunan – Individu atau syarikat yang mempunyai projek pembinaan dan ingin melindungi pelaburan mereka daripada risiko tidak dijangka.

Apakah Risiko yang Dilindungi?

Insurans ini menyediakan perlindungan menyeluruh termasuk:

1️⃣ Kerosakan Material

Bangunan & struktur yang sedang dalam pembinaan

Jentera & peralatan pembinaan

Bahan binaan & barangan sementara

Hartanah sedia ada di tapak projek

Kerosakan ini boleh berlaku akibat pelbagai faktor seperti kebakaran, letupan, angin kencang, banjir, atau kesilapan teknikal. Dengan adanya perlindungan ini, kontraktor dapat mengelakkan kerugian besar dan memastikan kelangsungan projek.

2️⃣ Liabiliti Pihak Ketiga

Kecederaan kepada pekerja, pelawat, atau orang awam akibat aktiviti pembinaan

Kerosakan harta benda awam seperti bangunan berdekatan atau jalan raya akibat kerja-kerja pembinaan

Pampasan akibat kemalangan atau kecuaian semasa operasi projek

Dalam industri pembinaan, sebarang kejadian yang mencederakan pekerja atau pihak ketiga boleh mengakibatkan tuntutan besar yang menjejaskan kewangan syarikat. Insurans ini membantu mengurangkan beban kewangan dalam situasi sebegini.

Jenis Bahaya yang Dilindungi Pelan Insurans ini melindungi pelbagai risiko dan bahaya termasuk: 🔥 Kebakaran & letupan 💨 Ribut, taufan & tsunami 🌊 Banjir & tanah runtuh 🌍 Gempa bumi & pergerakan tanah 🚧 Kerosakan akibat kemalangan

Setiap polisi Insurans boleh disesuaikan mengikut keperluan projek dan kontraktor bagi memastikan perlindungan yang menyeluruh.

Bagaimana Insurans Semua Risiko Kontraktor Berfungsi? 1️⃣ Kontraktor atau pemilik projek mendaftar untuk perlindungan Insurans sebelum memulakan projek. 2️⃣ Jika berlaku kejadian tidak dijangka seperti kebakaran atau kecurian, kontraktor boleh mengemukakan tuntutan. 3️⃣ Syarikat Insurans akan menanggung kos pembaikan atau pampasan yang dilindungi dalam polisi. 4️⃣ Kontraktor dapat meneruskan projek tanpa beban kewangan yang besar akibat insiden tidak dijangka.

Bagaimana Mengira Kos & Harga Insurans Ini?

Kos premium Insurans bergantung kepada beberapa faktor termasuk: 📌 Nilai penuh kontrak projek 📌 Kos membuat baik kerosakan tapak 📌 Kos liabiliti pihak ketiga 📌 Kos penggantian peralatan atau bahan binaan

Setiap projek mempunyai keperluan berbeza, jadi sebut harga terbaik boleh diperoleh melalui perunding Insurans yang berpengalaman.

Kenapa Pilih Kami untuk Perlindungan Takaful & Insurans Anda?

Sebagai perunding kewangan dan Insurans yang berpengalaman, Kami menyediakan perkhidmatan perundingan profesional bagi mendapatkan perlindungan terbaik daripada syarikat Takaful dan Insurans utama di Malaysia seperti:

Insurans Am – Konvensional

Insurans Am – Takaful

✅ AIG Bhd

🟢 Etiqa Takaful Berhad

✅ Allianz General Insurance Company (Malaysia) Bhd

🟢 Hong Leong MSIG Takaful

✅ AmGeneral Insurance Berhad

🟢 Takaful Ikhlas Berhad

✅ Berjaya Sompo Insurance Berhad

🟢 Syarikat Takaful Malaysia Bhd

✅ Chubb Insurance Bhd

🟢 Zurich Takaful Berhad

✅ Etiqa Berhad

✅ Lonpac Insurance Bhd

✅ Liberty Insurance

✅ Generali Insurance Malaysia Berhad

✅ MSIG Insurance (Malaysia) Bhd

✅ Pacific Insurance Berhad

✅ QBE Insurance (Malaysia) Bhd

✅ RHB Insurance Berhad

✅ Tune Insurance Malaysia Berhad

✅ Zurich Insurance Berhad

Kami akan membantu anda memilih pelan insurans yang sesuai mengikut keperluan projek dan bajet anda.

Panduan Lengkap Mengenai Motor Takaful di Malaysia

Motor takaful semakin popular di Malaysia sebagai alternatif kepada insurans konvensional. Jika anda seorang pemilik kenderaan yang mencari perlindungan berasaskan prinsip syariah, motor takaful adalah pilihan yang tepat. Berikut adalah panduan lengkap untuk membantu anda memahami lebih lanjut mengenai motor takaful.

Apa Itu Motor Takaful?

Motor takaful adalah produk perlindungan kenderaan yang berasaskan konsep takaful, iaitu perlindungan bersama di mana peserta menyumbang ke dalam dana yang digunakan untuk membantu mereka yang mengalami kerugian. Ia mematuhi prinsip syariah yang melarang riba (faedah), maisir (perjudian), dan gharar (ketidakpastian berlebihan).

Manfaat Motor Takaful

Perlindungan Komprehensif: Meliputi kerosakan kenderaan akibat kemalangan, kebakaran, atau kecurian.

Liabiliti Pihak Ketiga: Melindungi anda daripada tuntutan oleh pihak ketiga akibat kemalangan.

Tuntutan Balik: Proses tuntutan yang adil dan mudah.

Pembayaran Surplus: Jika ada lebihan dana selepas membayar tuntutan, ia dikembalikan kepada peserta.

Khidmat Pelanggan Mesra: Sokongan yang mesra dan cekap untuk membantu anda dalam setiap langkah proses tuntutan.

Cara Memilih Motor Takaful yang Terbaik

Penilaian Kadar Premium: Bandingkan kadar premium yang ditawarkan oleh pelbagai penyedia takaful.

Cakupan Perlindungan: Pastikan pelan tersebut meliputi semua keperluan anda.

Reputasi Syarikat: Pilih syarikat takaful yang mempunyai rekod prestasi yang baik.

Proses Tuntutan: Teliti proses tuntutan dan baca ulasan pelanggan mengenai pengalaman mereka.

Perkhidmatan Tambahan: Sesetengah pelan menawarkan perkhidmatan tambahan seperti bantuan tepi jalan.

Penyedia Motor Takaful Terbaik di Malaysia

Etiqa Takaful: Menawarkan pelan komprehensif dengan kadar premium yang kompetitif dan proses tuntutan yang mudah.

Takaful Ikhlas: Dikenali dengan perkhidmatan pelanggan yang cemerlang dan pelan yang fleksibel.

AIA Public Takaful: Menyediakan pelan yang komprehensif dengan perlindungan yang luas.

Zurich Takaful: Memberikan perlindungan yang menyeluruh dan pelbagai perkhidmatan tambahan.

Syarikat Takaful Malaysia: Pelan yang pelbagai dengan kadar premium yang berpatutan.

Kesimpulan

Memilih motor takaful adalah langkah bijak bagi pemilik kenderaan yang ingin mendapatkan perlindungan yang patuh syariah. Dengan memilih penyedia yang tepat dan memahami manfaat yang ditawarkan, anda dapat memastikan kenderaan anda dilindungi dengan sebaiknya.

Berikut adalah senarai 10 syarikat takaful terbaik di Malaysia serta kelebihan masing-masing:

1. Great Eastern Takaful

– **Kelebihan:** Great Eastern Takaful menawarkan produk yang inovatif dan pelbagai pilihan pelan takaful. Mereka mempunyai sejarah panjang dalam industri insurans dan reputasi yang kukuh dalam perkhidmatan pelanggan.

2. Prudential BSN Takaful (PruBSN Takaful)

– **Kelebihan:** PruBSN menyediakan pelbagai pelan takaful yang komprehensif termasuk perlindungan kesihatan, hayat, dan pendidikan. Mereka terkenal dengan perkhidmatan pelanggan yang cekap dan pelan-pelan yang fleksibel.

3. Etiqa Takaful

– **Kelebihan:** Etiqa menawarkan pelbagai produk takaful dari takaful keluarga hingga takaful am. Mereka dikenali dengan proses tuntutan yang pantas dan efisien serta rangkaian panel hospital yang luas.

4. Takaful Ikhlas

– **Kelebihan:** Takaful Ikhlas menyediakan pelan takaful yang disesuaikan dengan keperluan pelanggan seperti pelan pendidikan dan pelan kesihatan. Mereka juga terkenal dengan pendekatan Islamik yang kukuh dalam operasi mereka.

5. AIA Public Takaful

– **Kelebihan:** AIA Public Takaful menawarkan pelan takaful yang lengkap termasuk pelan perubatan dan simpanan. Mereka dikenali dengan jaringan hospital yang luas dan perkhidmatan pelanggan yang cemerlang.

6. Zurich Takaful

– **Kelebihan:** Zurich Takaful menawarkan pelan takaful yang komprehensif dan fleksibel. Mereka mempunyai pelbagai pilihan produk yang memenuhi keperluan perlindungan dan simpanan pelanggan.

7. HSBC Amanah Takaful

– **Kelebihan:** HSBC Amanah Takaful menawarkan pelan perlindungan yang berfokus kepada kebajikan pelanggan dengan nilai tunai yang tinggi. Mereka juga mempunyai pelan pelaburan yang menarik.

8. Syarikat Takaful Malaysia

– **Kelebihan:** Syarikat Takaful Malaysia terkenal dengan pelan takaful yang kompetitif dan perkhidmatan pelanggan yang berkualiti. Mereka juga menawarkan pelan yang mesra pengguna dan mudah difahami.

9. Manulife Takaful

– **Kelebihan:** Manulife Takaful menawarkan pelan perlindungan yang menyeluruh termasuk pelan kesihatan dan simpanan. Mereka dikenali dengan pendekatan yang inovatif dan fleksibel dalam pelan-pelan mereka.

10. Sun Life Malaysia Takaful

– **Kelebihan:** Sun Life Malaysia Takaful menyediakan pelbagai produk takaful yang komprehensif dengan nilai tunai yang baik. Mereka juga mempunyai perkhidmatan pelanggan yang mesra dan profesional.

Setiap syarikat di atas mempunyai kelebihan tersendiri yang boleh dipertimbangkan berdasarkan keperluan dan keutamaan anda.

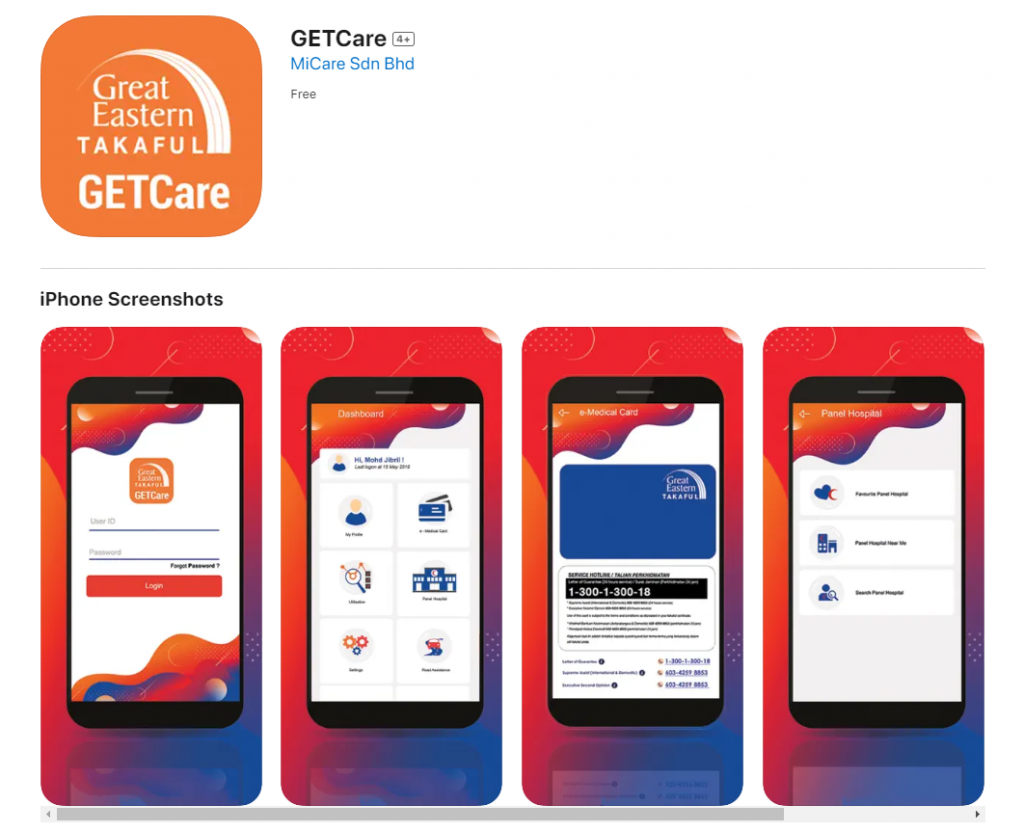

Salam semua pelanggan Medikal Kad Great Eastern Takaful

Great Eastern Takaful (GETB) telah beralih penggunaan Medikal Kad (Kad Perubatan) fizikal ke penggunaan e-Medikal Kad sepenuhnya , ini bermakna tiada lagi pemberian Kad dan buku polisi (Sijil)

Sila pilih untuk Download dan Install Applikasi GETCare (Medikal Kad App)

Playstore (Android Phone): https:

Appstore (iPhone) :

Selepas Install App ini anda perlu daftar masuk :

Username (No MyKad/Mykid)

Password (4 digit akhir MyKad/Mykid) Kemudian tukar password anda

Adakah saya memerlukan perlindungan penyakit kritikal?

Semua orang mengidamkan masa depan yang sempurna – keluarga bahagia, kerjaya dan status kewangan yang stabil dan kesihatan yang baik. Malangnya, bukan semuanya indah. Menurut Jabatan Perangkaan Malaysia, 16,235 mangsa yang merangkumi 15% kematian yang disahkan secara perubatan pada tahun 2019 adalah disebabkan oleh penyakit jantung, menjadikannya penyebab kematian nombor satu di Malaysia.

Dalam laporan berasingan yang dikeluarkan pada Januari 2020, Malaysia mencatatkan pertumbuhan kes baharu kanser dalam tempoh dari 2012 hingga 2016, iaitu 115,238 berbanding 103,507 kes yang dicatatkan pada tempoh yang sama pada tahun 2007 hingga 2011. Angka ini benar-benar membimbangkan. Menghidapi penyakit kritikal bukan sahaja memberi kesan kepada anda secara fizikal dan emosi, tetapi juga mengancam kestabilan kewangan anda. Penyakit Kritikal juga tidak bermakna penyakit serius sahaja seperti serangan jantung atau kanser. Ianya juga boleh disebabkan oleh kemalangan seperti trauma kepala major, koma, hilang penglihatan atau pendengaran dan banyak lagi. Dengan peningkatan kos rawatan, penghospitalan dan ubat-ubatan, anda tentu tidak mahu berada dalam situasi itu, yang pastinya akan membuatkan hidup anda berantakan.

Tambahan pula, dengan keadaan semasa yang dilanda COVID-19, ianya bukan lagi suatu wabak, tetapi endemik yang mana kesannya akan kekal bersama kita selamanya. Tidak ada yang selamat, bahkan mereka yang telah mendapatkan vaksinasi juga masih berpotensi dijangkiti dengan virus membawa maut itu. Ramai bekas pesakit COVID-19 mendakwa bahawa virus itu menyerang paru-paru mereka dengan teruk dan walaupun setelah lama mereka pulih, mereka masih mengalami kesukaran bernafas. Siapa tahu, mungkin kesan sampingan COVID-19 yang berpanjangan ini akan membawa kepada sesuatu yang lebih teruk seperti penyakit kritikal dalam jangka masa panjang?

Namun begitu, kita tidak boleh menentang takdir Tuhan. Apa yang akan anda lakukan sekiranya anda didiagnos dengan salah satu penyakit kritikal? Dari mana wang itu akan datang? Anda boleh menggunakan wang simpanan anda, kad kredit, atau meminjam dari seseorang. Tetapi adakah itu mencukupi? Di sinilah pelan perlindungan penyakit kritikal dapat membantu, dengan syarat anda menyertai pelan tersebut ketika anda sihat. Mengapa? Kerana jika anda jatuh sakit, pilihan anda menjadi lebih terhad.

Mari kita ketahui secara mendalam apa itu perlindungan penyakit kritikal dan mengapa anda memerlukannya:

Apakah perlindungan penyakit kritikal?

Perlindungan penyakit kritikal memberikan anda satu pembayaran sekali gus, jika anda didiagnos dengan salah satu penyakit kritikal yang dilindungi dalam pelan anda. Tidak seperti pelan perlindungan kesihatan, perlindungan penyakit kritikal tidak dibuat semata-mata untuk membayar kos rawatan di hospital atau perubatan anda, tetapi untuk menyediakan sejumlah wang bagi mengurus perbelanjaan segera; yang bermaksud anda bebas menggunakan wang tersebut sepertimana yang anda mahukan. Sebagai contoh, anda boleh menggunakan manfaat yang diterima untuk membayar kos rawatan susulan atau peralatan perubatan anda yang tidak dilindungi di bawah pelan perlindungan perubatan jika anda memilikinya. Anda juga boleh menggunakan wang tersebut untuk rawatan penjagaan kejururawatan di rumah, mendapatkan rawatan alternatif atau membayar pembiayaan untuk kelangsungan hidup keluarga anda; mana-mana yang dapat membantu anda memberi tumpuan kepada pemulihan anda.

Sejauh manakah pelan perlindungan penyakit kritikal ini mampu untuk melindungi diri saya daripada kejadian malang ini?

Peraturan asas untuk memastikan jumlah perlindungan penyakit kritikal yang mencukupi adalah 3x daripada gaji tahunan anda. Mengapa 3 kali? Sekiranya didiagnos dengan penyakit kritikal, anda memerlukan sekurang-kurangnya 3 tahun untuk menyesuaikan gaya hidup anda sehingga anda pulih.

Lihat infografik berikut untuk gambaran formula yang lebih baik:

Apakah yang perlindungan penyakit kritikal lindungi dan berapakah harganya?

Perlindungan penyakit kritikal berbeza mengikut pelan yang anda pilih. Pengendali Takaful menawarkan pelbagai perlindungan yang berbeza-beza, berdasarkan bilangan, jenis dan/atau tahap penyakit kritikal yang dilindungi sama ada awal, pertengahan atau utama. Pelan perlindungan penyakit kritikal yang paling berpatutan adalah pelan yang menyediakan perlindungan untuk sepuluh penyakit kritikal yang paling biasa, iaitu serangan jantung, kanser, kegagalan buah pinggang, strok, penyakit arteri koronari, kegagalan hati, penyakit paru-paru, pembedahan injap jantung, angioplasti dan rawatan invasif lain. Pelan ini sangat bagus sekiranya anda mempunyai bajet yang rendah, kerana ia hanya merangkumi 10 penyakit kritikal utama yang menjadikannya lebih berpatutan untuk disertai.

Manakala pelan perlindungan penyakit kritikal yang paling komprehensif pula merangkumi 56 penyakit kritikal termasuk 11 penyakit kritikal kanak-kanak yang melindungi anda dan keluarga dengan lebih luas dan menawarkan pelbagai manfaat seperti buta, koma, pekak, kehilangan pertuturan, penyakit Parkinson, Ensefalitis, Penyakit Lembu Gila, poliomielitis dan banyak lagi. Pelan perlindungan penyakit kritikal yang komprehensif juga merangkumi perlindungan penyakit kritikal kanak-kanak, yang biasanya terdiri daripada asma, diabetes jenis 1, Kawasaki, epilepsi, kolangitis dan obesiti morbid remaja. Carilah pelan Takaful yang menawarkan perlindungan penyakit kritikal komprehensif untuk orang dewasa dan kanak-kanak dalam satu pelan. Walaupun ini bererti harganya sedikit tinggi, kebanyakan pelan perlindungan penyakit kritikal ditawarkan sebagai rider, yang mana anda boleh tambahkan pada pelan Takaful asas anda di kemudian hari apabila bajet anda mengizinkan.

Sepertimana semua jenis pelan perlindungan Takaful sedia ada, kadar caruman perlindungan penyakit kritikal bergantung kepada syarat Sijil, selain daripada tahap kesihatan, sejarah keluarga dan usia anda. Anda juga seringkali akan diminta untuk melengkapkan soal selidik kesihatan mengenai sejarah kesihatan semasa dan masa lalu anda, serta sejarah keluarga atau menjalani pengunderaitan perubatan sebelum permohonan anda diluluskan. Selain daripada itu, jumlah Jumlah Perlindungan juga akan mempengaruhi kadar caruman. Secara amnya, semakin lanjut usia anda ketika memohon pelan perlindungan penyakit kritikal, semakin mahal carumannya.

Siapakah yang perlu memohon pelan perlindungan penyakit kritikal?

Ketika anda berusia 20-an dan sihat Walau bagaimana klise dan bosan sekalipun, kita semua tahu peraturannya di sini. Semakin muda dan sihat, semakin murahlah caruman pelan anda. Mengapa tidak memanfaatkan usia muda anda dengan melindungi diri daripada penyakit kritikal yang mengerikan dan menyelamatkan diri daripada krisis kewangan sekiranya anda menderita penyakit tersebut. Statistik juga telah mencatat peningkatan jumlah diagnosis kanser di kalangan orang dewasa yang lebih muda. Lebih baik sediakan payung sebelum hujan, bukan?

Jika anda mempunyai sejarah keluarga berpenyakit Sebilangan besar penyakit kritikal seperti kanser dan penyakit jantung adalah diwarisi. Bak kata pepatah, mencegah lebih baik daripada menyembuhkan. Oleh yang demikian, adalah lebih baik menyertai pelan perlindungan penyakit kritikal untuk membantu anda dari segi kewangan dan emosi sekiranya anda dihidapi dengan salah satu penyakit kritikal. Anda sangat disarankan untuk menyertai pelan perlindungan SEBELUM anda didiagnos, agar komitmen bulanan anda lebih murah, dan anda akan mempunyai lebih banyak pilihan mengenai perlindungan tersebut. Sekiranya anda sudah mempunyai pelan Takaful, anda sentiasa boleh menambah rider penyakit kritikal ke pelan asas anda untuk perlindungan yang lebih menyeluruh.

Apabila anda mempunyai anak Anda pasti sudah sedia maklum bahawa kanser menyerang sesiapa sahaja tanpa mengira jantina atau usia. Di Malaysia, penyakit kanser di kalangan kanak-kanak adalah sekitar 77.4 per juta kanak-kanak berumur kurang daripada 15 tahun dengan kanser yang paling biasa adalah leukemia, limfoma dan barah otak /sistem saraf. Walaupun jumlah kes meningkat saban tahun, kadar penyembuhan untuk kanak-kanak jauh lebih tinggi daripada kebanyakan kanser dewasa kerana kemajuan dalam rawatannya. Walau bagaimanapun, kebanyakan kos rawatan kanser sangat tinggi dan pastinya memberi kesan kepada anda dari segi kewangan. Sebilangan besar Pengendali Takaful tidak menawarkan pelan perlindungan penyakit kritikal yang merangkumi kanak-kanak, jadi carilah pelan yang melindungi, sekurang-kurangnya 11 penyakit kritikal paling biasa di kalangan kanak-kanak. Sekiranya anda belum mempunyai pelan perlindungan Takaful untuk pasangan dan anak-anak anda, inilah masanya untuk menyertai pelan perlindungan Takaful komprehensif yang merangkumi kematian, ketidakupayaan dan penyakit kritikal bagi anda, pasangan dan anak-anak anda di bawah satu pelan.

Perkara yang anda perlu tahu sebelum menyertai pelan penyakit kritikal

Jumlah penyakit kritikal yang dilindungi Pengendali Takaful melindungi jenis penyakit kritikal yang berbeza-beza. Walaupun penyakit seperti kanser, strok dan penyakit jantung secara umumnya dilindungi, penyakit seperti Alzheimer, koma dan Parkinson antara lain jarang sekali dilindungi oleh kebanyakan Pengendali Takaful kerana ia berbeza-beza mengikut pelan perlindungan yang ditawarkan. Dengan ini, anda perlu sedar dan mengutamakan pelan mana yang paling sesuai dengan anda.

Tempoh kelangsungan hidup Pelan perlindungan penyakit kritikal didatangkan dengan tempoh kelangsungan hidup sehingga beberapa hari, yang bermaksud bahawa Orang Yang Dilindungi harus kekal hidup dalam tempoh tersebut setelah didiagnos dengan penyakit kritikal. Faktor ini juga berbeza antara satu Pengendali Takaful dengan yang lain.

Tempoh menunggu Sepertimana namanya, tempoh menunggu bermaksud Orang Yang Dilindungi hanya akan mendapat manfaat setelah jangka waktu tertentu berlalu, biasanya 30 atau 60 hari, bergantung kepada jenis penyakit kritikal. Adalah penting untuk ambil maklum akan tempoh ini untuk memahami tempoh perlindungan penyakit kritikal anda dengan lebih baik.

Penyakit sedia ada Walaupun beberapa Pengendali Takaful sama sekali tidak akan memberi anda perlindungan bagi penyakit sedia ada, terdapat segelintir Pengendali Takaful yang memberikan perlindungan kepada Orang Yang Dilindungi setelah tamat tempoh menunggu yang ditetapkan. Pelan sebigini biasanya sangat mahal, jadi fikirkanlah dengan teliti ketika memilih pelan penyakit kritikal yang tepat untuk anda.

Tujuan utama pelan perlindungan penyakit kritikal adalah untuk memberi pampasan kepada anda dan keluarga apabila didiagnos dengan penyakit kritikal, tanpa mengira kos rawatan di hospital. Pelan perlindungan penyakit kritikal tidak seperti pelan perlindungan kesihatan biasa. Ia diselaraskan untuk membantu anda membayar apa sahaja yang anda pilih, agar dapat membantu proses pemulihan dan penyesuaian hidup anda sekiranya penyakit yang mengancam nyawa menyerang anda. Tidak mudah untuk membayangkan jika didiagnosis dengan penyakit kritikal, tetapi ia adalah realiti bagi kebanyakan kita rakyat Malaysia pada suatu ketika dalam kehidupan kita. Pelan perlindungan penyakit kritikal adalah salah satu cara untuk mengurangkan tekanan dan beban kewangan yang dialami oleh anda dan orang tersayang dan memastikan anda lebih bersedia untuk memenuhi keperluan kehidupan.

Sekiranya anda masih lagi tidak menyertai pelan perlindungan penyakit kritikal dan ingin melindungi diri anda dan yang tersayang, lawati pelbagai pelan Takaful penyakit kritikal yang kami tawarkan yang sesuai dengan anda.

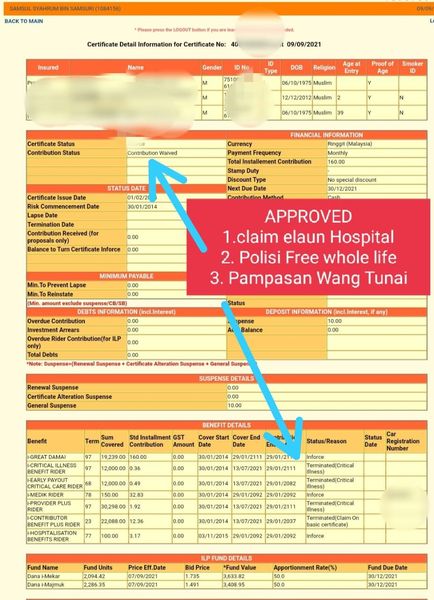

Kisahnya client ni ambil Medikal Kad untuk anaknya pada 16Jun2022 dan bersetuju untuk ambil pakej komprehensif bayaran bulanan RM235.

Nak dijadikan cerita pada 28July2022 anaknya cirit birit hampir 3 hari tak berhenti². Beliau hubungj saya maklumkan beliau ingin masukkan ke anak ke Hospital…

Selepas berhempas pulas mendapatkan Hospital yang available akhirnya ada kekosongan di Hospital Pantai Ampang.

Anak beliau di wadkan selama 2 hari setengah ( 29July – 31July) Jumlah bill rawatan adalah RM3,889 shj.

Sekarang ni sedang menunggu elaun Hospital pula.

Kesimpulan disini adalah Medikal Kad akan cover rawatan anda walau berapa pun nilai caj rawatan selagi ANDA ADA MEDIKAL KAD yang melebihi tempoh WAITING PERIOD dan FULL DISCLOSURE.

Bagi yang masih tak percaya MEDIKAL KAD, boleh bertanya dengan mereka yang telah menerima manfaat rawatan.

Ia adalah portal layan diri sehenti yang memberikan akses eksklusif kepada pelanggan Great Eastern Takaful untuk menyemak butiran Sijil dan melakukan transaksi dalam talian.

Urus Sijil Takaful anda dengan mengemaskini maklumat peribadi anda, menamakan benefisiari dan wasi, melihat dan memuat turun surat dan banyak lagi. Anda juga boleh mendapatkan pandangan holistik mengenai portfolio perlindungan anda untuk memahami jurang perlindungan anda serta merancang masa depan anda dengan bijak.

Daftar i-Get In Touch sekarang. Ia selamat, mudah digunakan dan mudah alih – akses di telefon pintar, tablet atau komputer riba anda pada bila-bila masa, di mana sahaja; semuanya di hujung jari anda.

APA ITU GREAT ID

Great ID adalah satu identiti log masuk yang digunakan untuk mengurus perkhidmatan digital Great Eastern anda. Great ID tersedia untuk Pemegang Polisi Great Eastern dan Pemilik Sijil Great Eastern Takaful.

Log masuk ID iGet In Touch yang menggunakan NRIC atau Nombor Pengenalan akan digantikan oleh Great ID, di mana Pemilik Sijil boleh menggunakan alamat e-mel pilihan mereka sebagai log masuk ID baru mereka.

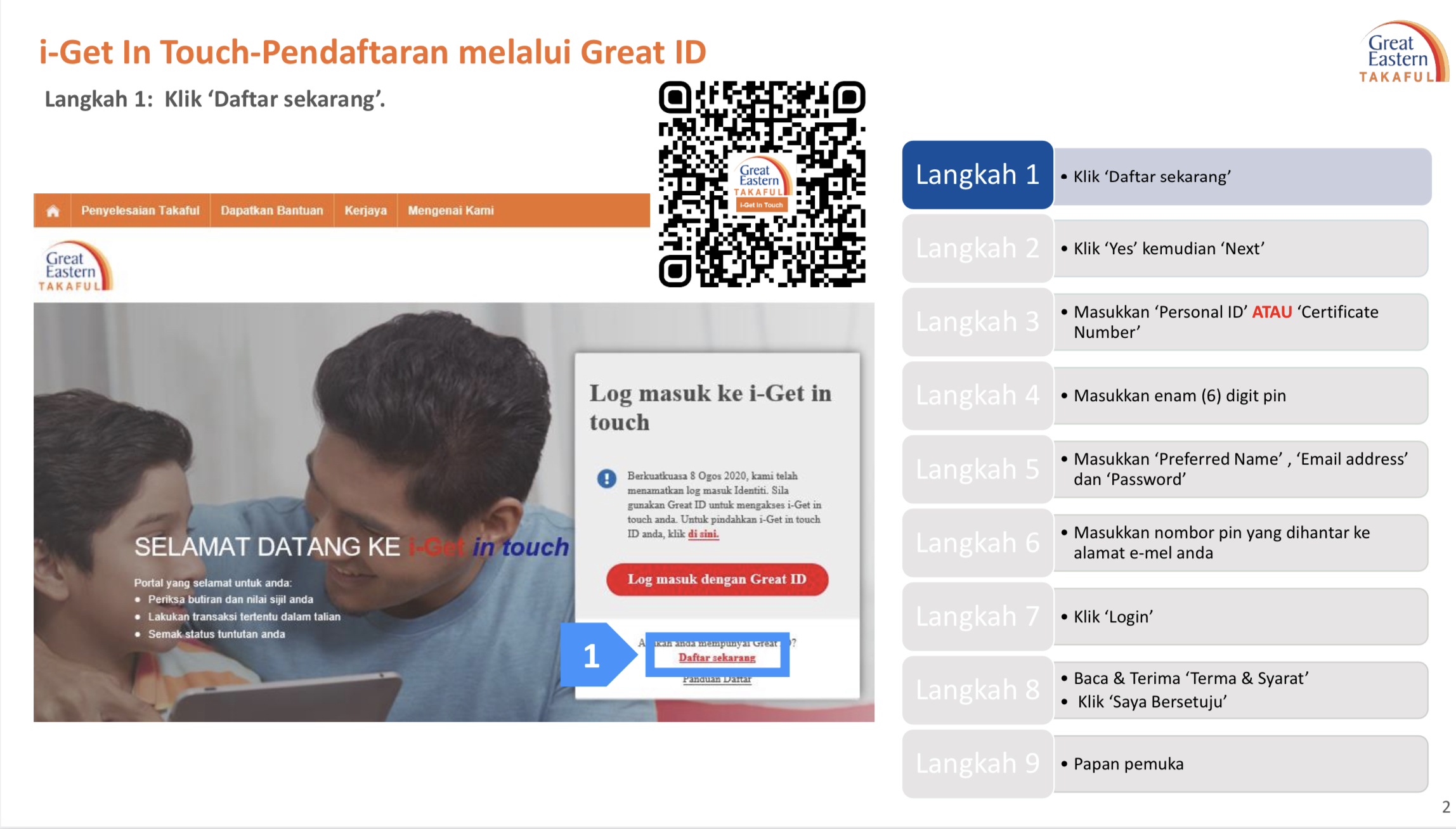

CARA DAFTAR i-GET IN TOUCH

Untuk mendaftar, pastikan anda perlu menjadi pemilik sijil Great Eastern bagi produk yang terpilih dahulu. Berikut merupakan cara daftar iGet In Touch:

Motor takaful semakin popular di Malaysia sebagai alternatif kepada insurans konvensional. Jika anda seorang pemilik kenderaan yang mencari perlindungan berasaskan prinsip syariah, motor takaful adalah pilihan yang tepat. Berikut adalah panduan lengkap untuk membantu anda memahami lebih lanjut mengenai motor takaful.

Motor takaful semakin popular di Malaysia sebagai alternatif kepada insurans konvensional. Jika anda seorang pemilik kenderaan yang mencari perlindungan berasaskan prinsip syariah, motor takaful adalah pilihan yang tepat. Berikut adalah panduan lengkap untuk membantu anda memahami lebih lanjut mengenai motor takaful.